・これからヘルスケア業界への投資を検討している方

・米国のヘルスケア業界の構造がどうなっているのかを知りたい方

・今後のヘルスケアビジネスの先行きを知りたい方

まよい子

まよい子昨今のウィルスによるワクチン供給や新しい製薬の承認やバイオテクノロジーの進化の活況をうけて、最近ヘルスケア業界はすごく人気みたいね。

さんぺぐ

さんぺぐ米国医療費は年470兆円で世界一、米国の国内総生産(GDP)における医療費は18.6%と大きく、米国におけるセクターの中ではテクノロジーの次に位置する成長産業だと言われていてとても注目され続けています。

米国ヘルスケア業界の現状

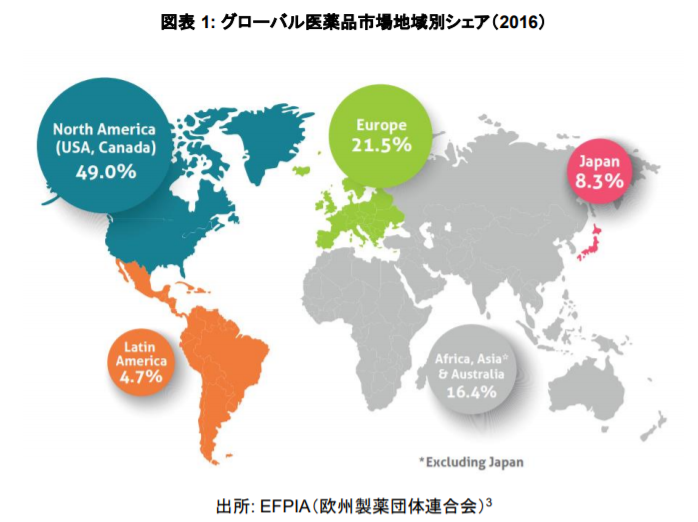

米国の医療費は470兆円で世界で最も高い水準です。米国の医療規模は、北米だけで50%を占める規模となっています。また米国の医療関連市場に関する主要なデータ(2016年)をみると人口3億人の中で高齢者が15%を占めています。

米国における医療関連市場動向調査(医薬品/医療機器/デジタルヘルス)(2018年3月)より

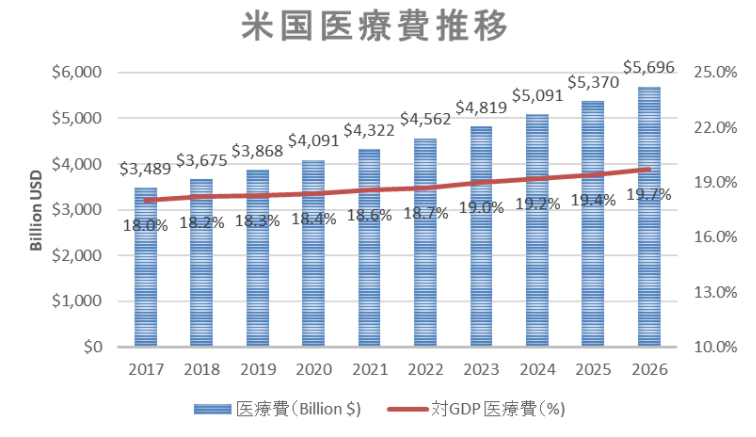

次に、米国の医療費推移をみれば、 米国の医療費 は、2021年は470兆円程で年々上昇しており、2026年には600兆円を突破する想定です。国内総生産(GDP)に占める割合は2021年に18.6%と年々増加しており、2026年にはほぼ20%に到達します。

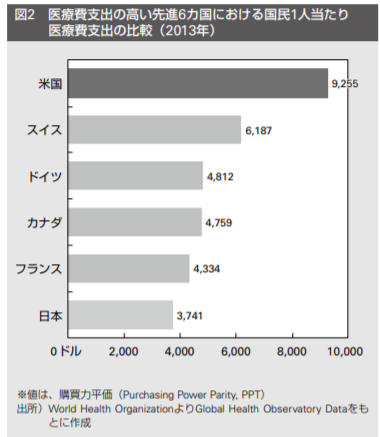

また米国人一人当たりの医療費支出も9255ドル(101万円)※2013年調べ と最も高く、日本は3741ドル(41万円)とのことなので約2.5倍の開きがあります。

さんぺぐ

さんぺぐ実は、日本の医療支出はGDPに占める割合は8%と先進国7か国の中でも最低です。保険制度のおかげで安く受診ができる一方で医療現場が激しく低賃金で働かされている実情もあります。一方でアメリカの医療費は470兆円でGDP比率が18%と高いこと、及び政府の支出もなんと50%近くをヘルスケア関連で占めています。米国の医療ビジネスがものすごい大きなマーケットになっていることがよくわかるかと思います。

米国の医療費増大の原因とは?

さて、なぜこれほどに米国の医療費がかかり、医療ビジネスが増大しているのかは、大きく2点あります。

1.生活習慣病の多さ(糖尿病や心臓、血管の病気)

2.米国の医療制度が整っていない

ことが挙げられます。

1.生活習慣病の多さ(糖尿病や心臓、血管の病気)

生活習慣病の中でも特に糖尿病が米国において深刻な状況です。糖尿病のデータとしては、米疾病対策予防センター(CDC)によれば、2015年時点で、人口の3,030万人(9%)が糖尿病で、8,410万人(34%)が糖尿病予備群だと報じていました。これは米国人口3億人超のおよそ3分の1以上が糖尿病リスクを負っていることになります。

世界において、糖尿病関連の2019年の医療費は約83兆円(7,600億ドル)で、2017年から4.5%増加し、世界の主な国で全医療費の10%を占めている。 糖尿病の医療費が多い国の順位は、(1)米国(32兆円)、(2)中国(11.8兆円)、(3)ブラジル(5.7兆円)、(4)ドイツ(4.8兆円)、(5)日本(2.6兆円)となっている。

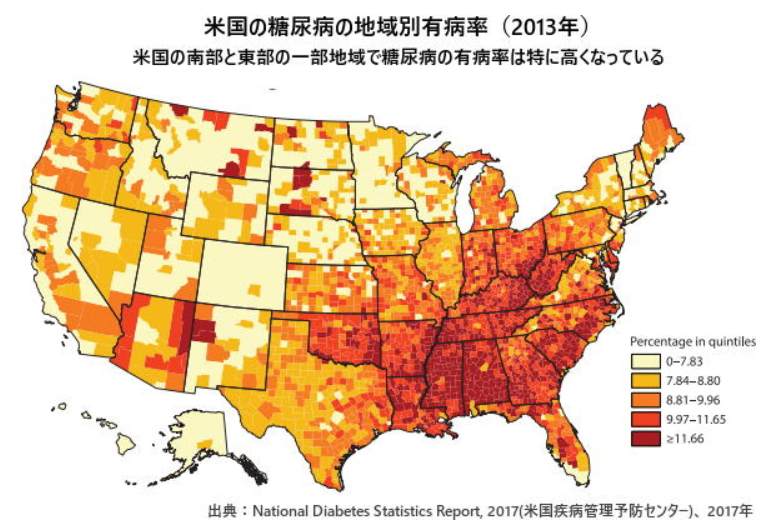

下記は、2013年における米国の糖尿病の有病率になります。米国の南部と東部の一部地域では人口の10%以上の割合で糖尿病になっていることがわかります。

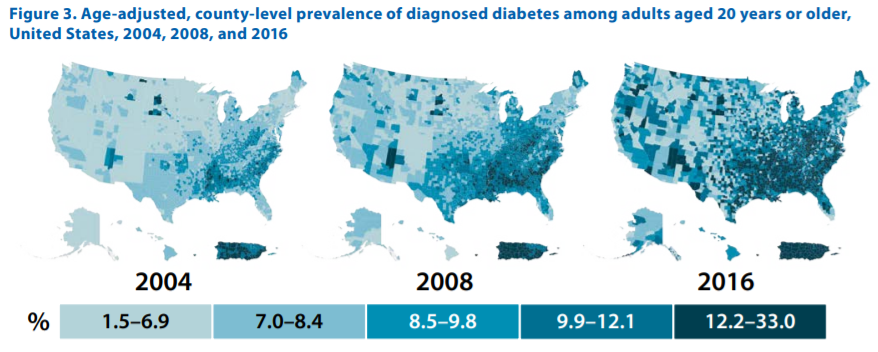

下記の図は、20歳以上の成人における糖尿病と診断された人口に対する割合の分布図推移(2004年、2008年、2016年)です

米国の南部と東部の一部地域では 12%~33%と10年足らずで急増していますね。アメリカ全土をみても随分と糖尿病の割合が増えていることがわかります。

2.米国の医療制度が整っていない

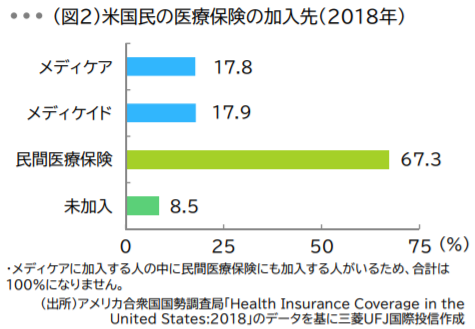

アメリカには先進国で唯一、日本のように全国民をカバーする公的医療保険制度がありません。 低所得者や高齢者・障害者には国や州の運営する公的医療保険(メディケイド、メディケア)がありますが、国民の半数近くが企業の用意した民間の医療保険に入っています。しかし国民の4700万人近く(国民の7人に1人)が保険に入っておらず、簡易な手術でも100万円、高額であると1000万円近くする場合があるため、自己破産が年間50万件あり、このうちの60%以上は医療費が支払えないことによる影響になります。

メディケイド・・・低所得者を対象に州政府が運営する保険制度。メディケイドの加入条件や保険内容は連邦政府のガイドラインを基本として各州が独自に設けている。

メディケア ・・・ 65歳以上の高齢者を対象に連邦政府が運営する保険制度。

日本には高額療養費制度というものがあり、高額の手術や入院があってもかなりの助成金が出て手厚いサポートがありますので合わせて読んでみてください。

さんぺぐ

さんぺぐ医療費が増大することは、医療ビジネスが増大することにつながります。

今後も生活習慣病が増えていくことは間違いなく、それに伴いますます高度な医療が必要になることで医療費も増大していくことは間違いありません。

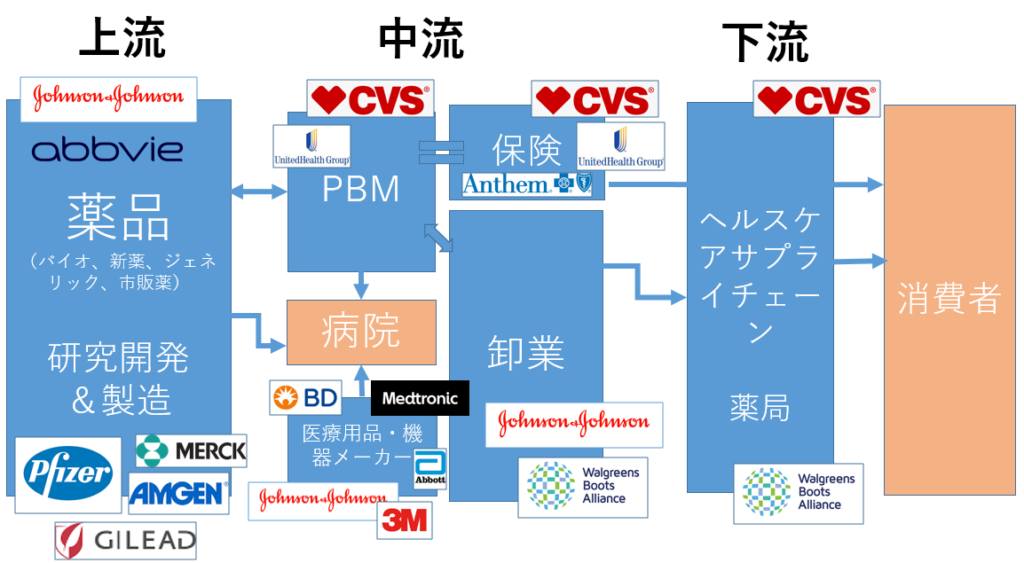

米国における医療関連ビジネスの実態は?

米国における医療関連について分野を分けるとざっくりと以下の6分野になります。

・製薬業(バイオ、新薬、ジェネリック、市販薬)

・医療機器

・PBM(Pharmacy Benefit Management:仲買卸業者)

・保険

・卸売り(卸売り仲介業者)

・サプライチェーン、薬局

ざっくりと医療業界について下記の図でまとめてみました。

になります。下記では一つずつ簡単に説明したいと思います。

1. 製薬業(バイオ、新薬、ジェネリック、市販薬)

- バイオは、バイオ科学での先進的医療に用いられる薬品の総称です。代表的な企業はアムジェン(AMGN)、ギリアドサイエンシス(GILD)になります。販売先は病院で、開発費を回収する以上の莫大な利益を生み出すバイオ新薬が商品ですが、開発されてから承認されるまでが長く滞るリスクがあります。

- 新薬は、その名称の通り、開発費を回収する以上の莫大な利益を生み出す新薬が商品であり、ジョンソン&ジョンソン(JNJ)・メルク(MRK)・ファイザー(PFE)・アッビィ(ABBV)が代表的な企業です。こちらも同様に開発されてから承認されるまでが長く滞るリスクがあります。

- ジェネリックは、新薬企業が特許切れに伴って、Generic薬品を開発していく分野になります。主にジョンソンエンドジョンソンやアッビィになります。言い方は悪いですが、二番煎じを狙っていく方法でしょうか。

- 市販薬は、風邪薬や解熱剤になります。販売量も多く、利益率は低いですが、売り上げは高いです。主にジョンソン&ジョンソン(JNJ)になります。

2. 医療機器

病院にて利用する医療機器の開発と販売を実施している企業になります。代表的な企業はベクトン・ディッキンソン(BDX)、メドトロニック(MDT)、アボット・ラボラトリーズ(ABT)、ジョンソン&ジョンソン(JNJ)、3M(MMM)等があります。

3. PBM(仲買卸業者)

PBM(Pharmacy Benefit Manager)とは、医薬品のコストをおさえたい保険会社や雇用者側から契約をとり、代わりに製薬メーカーと価格交渉し、規模の強みを活かして値引きを引き出し、調剤保険適用の管理を行い、薬局とネットワーク契約する、つまり医薬品を安く仕入れ広くさばく中間業者・仲介ビジネスです。代表的な企業は、ユナイテッドヘルス、CVS,HUMになります。現在、ほぼこの3社で寡占されてる状況です。

ユナイテッドヘルスとCVSの両社ともにPBMと保険会社の両方を所有しています。理由は、保険会社として保険料支払いの高騰を抑えるために製薬会社の薬品価格を安くしたいためであり、PBMにとっても製薬会社の薬品販売を拡大のために取り扱いたいという理由です。

4. 保険

民間の医療保険を提供する企業で、 アンセム、センティン、ユナイテッドヘルスケア、ヒューマナ、HCSC が代表的な会社です。上位5社で44%とこちらも寡占ビジネス的な状況となっています。

5. 卸売り(卸売り仲介業者)

卸売りは、処方箋薬をPBMと仲介して ウォールグリーン・ブーツ・アライアンス(WBA) やCVS等に卸売ります。代表的な企業は、ウォールグリーン・ブーツ・アライアンス(WBA)、CVS、カーディナル(CBH)、アメリソースバーゲン(ABC)、マッケソン(MKC)があります。

6.サプライチェーン(薬局、ヘルスケア)

薬局としては処方箋を必要とするため薬剤師免許が必要ですが、代表的な企業は ウォールグリーン・ブーツ・アライアンス (WBA)・CVS・ウォルマート(WMT)になります。

一般的なヘルスケア商品を扱うのは、WBA・CVS・ウォールマート (WMT) ・アマゾン(AMZN)になります。

さんぺぐ

さんぺぐ医療関連ビジネスは、かなり複雑で多くの企業が絡み合い商流をつくっています。特に医療関連ビジネスの中核である製薬に関しては、どの企業もM&Aが激しく実施され、巨大化しています。また医療関連ビジネス業界は、総合力がものを言う世界でもあり、ジョンソン&ジョンソンは、主力の製薬はもちろんこと、卸売り、医療設備なども手掛けています。CVSはPBMも保険もサプライチェーン(販売網)もというアプローチがあります。

注目のETFと医療関連銘柄についての紹介

ここでは、注目のETFと注目の医療関連銘柄についてご紹介します。

注目のETF

様々な個別銘柄を紹介してきましたが、かなり複雑であり難しいのであれば、ヘルスケアETFにまるっと投資をしてしまうのが良いかと思います。注目の医療系のETFとしては以下のようなものがありますのでぜひご確認ください。

・VHT(バンガードヘルスケアセクターETF)は、低コストかつS&P500を上回るパフォーマンスで人気のバンガードのETFです。

・CURE(ヘルスケア3倍レバレッジETF)は、ヘルスケアETFを3倍レバレッジかけた人気のレバレッジETFです。

注目の医療関連銘柄

ここでは、商流を理解したうえで、キーとなる重要な銘柄について紹介したいと思います。

アンセム(ANTM)、ユナイテッドヘルス(

アンセム(ANTM)は、米国に4100万人の加入者を持つ米国大手民間健康保険会社です。米国の国民に幅広く認知されている信頼のブランド「ブルークロス・ブルーシールド」を展開する健康保険会社で、参入障壁が高いです。

一方で、ユナイテッドヘルス(UNH)は、米国と海外を合わせて4800万人の加入者を持つ 米国最大の民間健康保険会社です。 事業者提供医療制度、自家保険制度、政府による公的保険制度のための医療保険プラン大手として、マネージド・ケア市場で大規模に事業を展開しています。医療保険事業に加え、医療・薬剤給付サービスから提携先および第三者に対する外来患者ケアや分析サービスまでを手掛ける事業への継続的な投資により、ヘルスケア・サービス市場で巨大な組織を構築している。

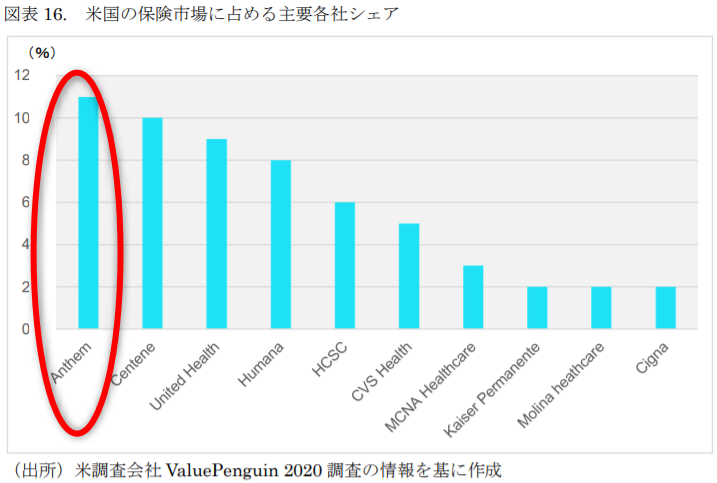

下記は、米国の保険市場に占める主要各社のシェアです。上記大手 5 社(アンセム、センティン、ユナイテッドヘルスケア、ヒューマナ、HCSC)で、市場全体の 44%のシェア(加入者ベース)を占めています。

現在、医療コストは毎年+5%~6%上昇していますが、同時に企業の保険料も合わせて毎年上昇しています。

2020年の米国の医療保険料の年間平均は、単身プランで前年度から4%上昇(7470ドル)家族プランで前年度から4%上昇(2万1344ドル)となっています。つまりそれだけ何もせずともアンセムやユナイテッドヘルスの医療収益が増えていることがわかります。

2019年2月末に、米国でメディケア・フォー・オール(国民皆保険制度)法案が民主党より提出されて、一時的には、民間の医療保険事業側奪われるとの懸念がありましたが、公的医療保険を段階的に広げるということで両銘柄ともに株価は戻り上昇しました。

Johson&Johson(JNJ)

ジョンソン・エンド・ジョンソン(JNJ)は総合ヘルスケア企業です。主力の製薬に関しては バイオ、新薬、ジェネリック、市販薬とすべてを取り扱っており、加えて卸売り仲介や医療機器メーカーとしての存在もあります。

JNJに投資すれば、ほぼヘルスケア全体に投資したことに近い状況にはなり医療ビジネス上での王者としての強さがあります。ただし、JNJは多くの訴訟リスクを抱えており、直近でも2021年6月にベビーパウダーにアスベストが混入していたことが原因でがんを発症した(ベビーパウダー訴訟)として、消費者が21億ドル(約2300億円)の賠償金を請求し、その支払いが確定しました(この訴訟は3万人を超える原告から提訴)

さんぺぐ米国の医療保険会社は妙味がありますね。医療サービスのサブスクリプション的な収益構造を持っており病気にならなくとも定期的に支払いが必要であり、どんな状況下でも保険会社は定期的な収益を得ることができるビジネスの強さが際立ちます。米国においてMedicare for all という日本でいう国民皆保険制度の導入が叫ばれていますが、米国政府負担があまりにも大きすぎてなかなか難しいようですので、ますます米国の民間の保険会社は伸びていくと思われます。

まとめ:医療関連ビジネスは巨大な投資チャンスの宝庫!

ここまで米国株テーマ:ヘルスケア業界について話をしてきましたので最後にまとめたいと思います。

・ 米国の医療費は470兆円で世界で最も高い水準です。米国の医療規模は、北米だけで50%を占める規模

・ 米国の医療費推移をみれば、 米国の医療費 は年々上昇しており、2026年には600兆円を突破する想定です。国内総生産(GDP)に占める割合は2021年に18.6%と年々増加しており、2026年にはほぼ20%に到達予定。

・ 米国の医療費増大の原因は、 1.生活習慣病の多さ(糖尿病や心臓、血管の病気)、2.米国の医療制度が整っていないこと。個人が医療費に支払う金額が年々増えている。

・米国における医療関連について分野を分けるとざっくりと以下の6分野になります。製薬業(バイオ、新薬、ジェネリック、市販薬)、医療機器、PBM(Pharmacy Benefit Management:仲買卸業者)、保険、卸売り(卸売り仲介業者)、サプライチェーン、薬局がある。

・注目のヘルスケアETFは、VHT、CUREであり、注目の銘柄は医療保険会社の アンセム(ANTM)、ユナイテッドヘルス(UNH)、総合ヘルスケア企業のジョンソンエンドジョンソン(JNJ)になる。

さんぺぐ医療ビジネス業界のコアは、薬品の研究開発と製造ですが新薬発売までの研究開発費は10億ドル(1100億円)※2020年3月14日 ソース:JAMA と言われています。多額の開発費がかかることで、経営体力も限られるため今後も激しいM&Aが進むでしょう。一方で医療ビジネスにおけるサービス周り(保険やIT技術等による遠隔診療等)には安定的な収益と発展が見込まれており、可能性は大きいのではないかと推測します。ぜひヘルスケア業界については注目をしていただくとよいのではないかと思います。

さんぺぐ本日も最後までご覧いただき、ありがとうございました。