・医療保険に入るかどうか悩んでいる方

・大きな怪我をしたらどうしよう!?多額の入院手術費用がかかる?

・日本の健康制度について知りたい方

こんにちわ!1%の行動で未来を変える さんぺぐ です。

日本では国民皆保険制度のもと、誰もが何かしらの公的医療保険に加入しています。実はこの公的医療保険が、医療費のほとんどをカバーしてくれる実態をご存じでしょうか。今回はその中でもぜひ知っていただきたい「高額療養費制度」について皆様にお伝えできればと思います。

医療保険は不要?「高額療養費制度」があなたのリスクをカバーする

1.国民皆保険制度とは?

高額療養費制度について話をする前に、日本国民全員が入っている国民皆保険制度についてお話をします。そもそも国民皆保険制度とは病気のときや事故にあったときの高額な医療費の負担を軽減するため、原則的にすべての国民が公的医療保険に加入する制度のことです。

1.国民全員を公的医療保険で保障

2.医療機関に自由に選べる(フリーアクセス)

3.安い医療で高度な医療を提供

4.社会保険方式を基本としつつ、皆保険を維持するため公費を投入

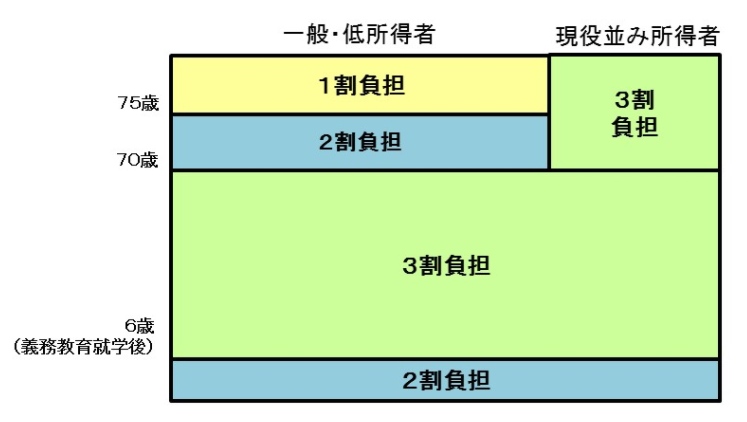

医療費の一部負担(自己負担)については下記となっています。

・75歳以上の者は、1割

・70歳~74歳の者は、2割(現役並みの3割負担)

・70歳未満の者は3割。6歳(義務教育就学前)未満の者は2割。

https://www.mhlw.go.jp/content/12400000/000377686.pdf

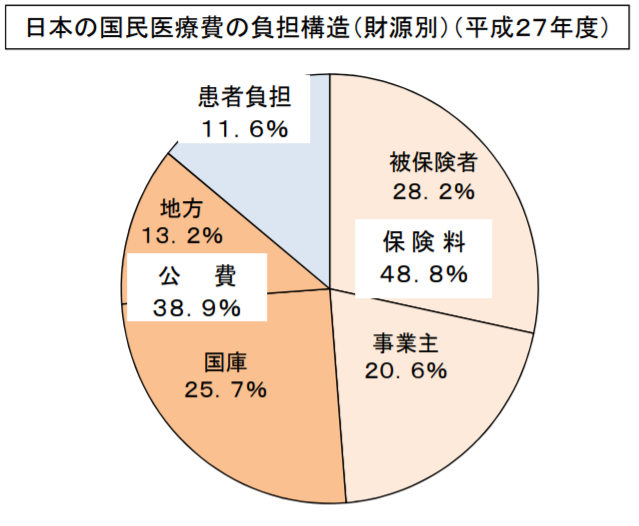

普段、医療費について意識はしてきませんでしたが、医療費の負担は多くの一般の方は3割が標準かと思います。また財源を見ると、公費が4割近く投入されており、さらには事業主も2割出しています。つまり6割近くは国と会社で健康保険費用の財源を支えてもらっているたいへんお得な制度なのです。

日本の国民皆保険制度は多くの人が高いレベルの医療サービスを受けることができるので、2000年には世界健康保険機構(WHO)から、総合点で世界一の評価を受けるほど世界的にみても優秀な制度となっています。

2.高額療養費制度とは? 高額療養費制度の仕組み

高額療養費制度とは、年齢や収入に応じて決まっているひと月の医療費の自己負担限度額を超えた場合、その超過部分を払い戻すという保障になります。いわば“誰もが使える医療費を安く抑える方法”と言えます。

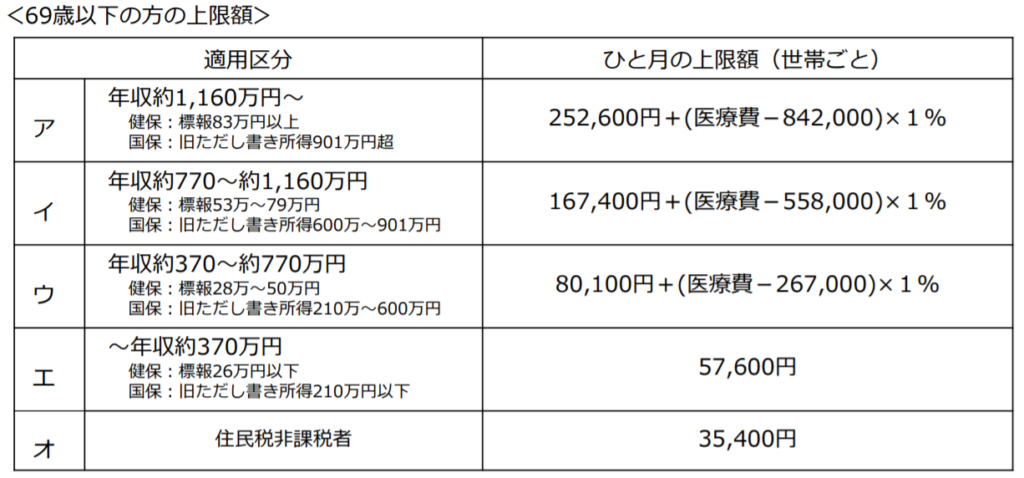

自己負担限度額ってどれくらい?

年齢と年収区分によって、69歳以下であれば、下記のように自己負担限度額(上限額)が決まっています。

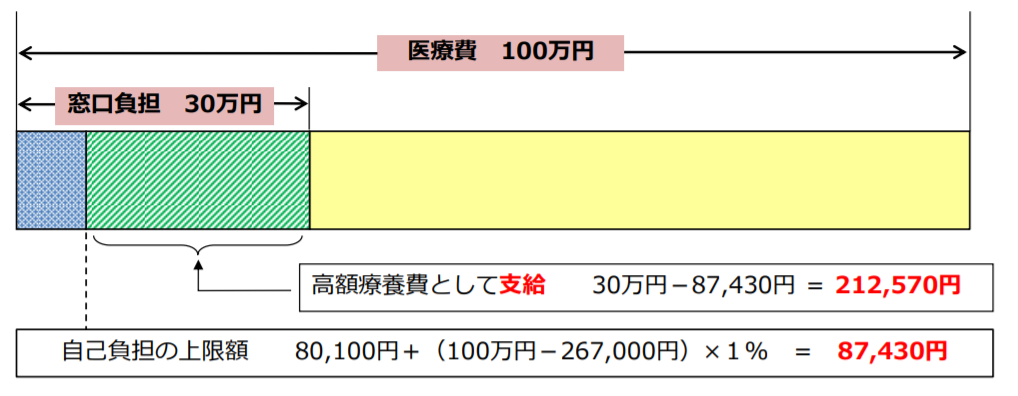

例えば、69歳以下で年収370万~770万円の場合は、100万円の医療費がかかった場合

全医療費の3割負担で30万円。さらに、そこから高額療養費として約21万程度が軽減され、実際の負担額は8万~9万程度ということになります。

その他に、「世帯合算」というものがあり、同月であれば、同一の医療保険に加入する家族を単位であれば妻や子供も合算することも可能ですし、別の病院の分も合算可能です。「多数回該当」というものもあり、過去12が月以内に3回以上上限額に達した場合は、4回目からは「多数回」該当として上限額が下がります。

どんなに医療費がかかったとしても、最終的に自己負担するのはこの高額療養費制度で定められた「自己負担限度額」までになりますから、医療費の自己負担を軽減してくれる、とても心強い制度ですね。

家計に対する医療費の自己負担が過重なものとならないよう、医療費の自己負担に一定の歯止めを設ける仕組みがあれば、余計な心配をし過ぎることはありません。

3.それでもあなたは医療保険に入りますか?

さて、ここまで公的保険制度が整っていると民間で入る医療保険に入る必要性はあるのでしょうか?

実は、公的保険制度(高額療養費制度を含む)では対象外ではカバーできない部分があります。

・入院時の食事負担、差額ベッド代金、入院時の衣服等

・先進医療にかかる費用(がん等)

・入院時の食事負担、差額ベッド代金、入院時の衣服等

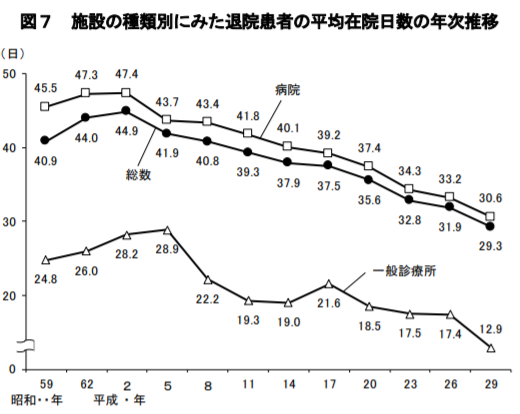

→ここに関しては、30日分程度の生活費程度を持っていれば事足りることではあります。最近の平均入院日数は30日程度と、年々短くなってきています。その分入院時にかかる費用も少なくなっているのが現状ではないでしょうか。

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/03.pdf

・先進医療にかかる費用(がん等)

問題はこの先進医療にかかる費用はカバーできないという事実です。

もっとも先進医療が用いられるケースはがんになる場合ですので、こちらは民間の保険に入っておくことをおすすめします。

以前の下記の記事にて、がん保険については詳しく取り上げておりますので合わせて読んでください。

まとめ:私の体験談

1.国民皆保険制度とは病気のときや事故にあったときの高額な医療費の負担を軽減するため、原則的にすべての国民が公的医療保険に加入する制度。国や会社が財源の6割を負担。一般の人は治療費は3割負担で済む。

2.高額療養費制度とは、家計に対する医療費の自己負担が過重なものとならないよう、医療費の自己負担に一定の歯止めを設ける仕組みになる。

3.公的保険制度でカバーできない領域は、主にがん等での先進医療による治療費であり、別で民間のがん保険等に加入することをおすすめする。

私の体験談をお話すると、私も3,4年前に大きな事故で入院生活を2か月ほど余儀なくされる状況が起こりました。手術等もあり多額の金額が発生しましたが、この高額療養費制度のおかげで、支払い費用が本当に少なく済み、お金に関してはほっと胸をおろしたことを今でも鮮明に覚えています。

もしものときの制度ではありますが、知っているの知らないとではリスク発生時に身構える気持ちがぜんぜんちがいますし、長い人生におけるセーフティーネットとしてしっかりと活用できるように準備しておきたいところです。