・iDeCoってなんだろうと思っている方

・iDeCoのメリット・デメリットを知りたい方

・結局iDecoはやるべきなのかどうか迷っている方

・iDeCoの体験談を知りたい方

すでに様々な記事で語られているiDecoですが、節税面ばかりがクローズアップされがちですが、実は「病気・怪我の備えになる。ある意味では保険扱いにもなる」という意外な側面があることをご存じでしょうか?iDecoについてそもそもの意味はもちろんのこと、違う側面から改めてみなさんへこの記事を通してお伝えしたいと思います。

病気・怪我の備えになるの!?保険扱いにもなる「iDeco」に入ろう!

1.iDecoとは?

個人型確定拠出年金(愛称:iDeCo=イデコ)とは、国民年金や厚生年金といった公的年金に上乗せして、個人が任意で加入できる私的年金です。

私的年金であるiDecoは、「毎月の積立金額はいくらにするか」「何で運用するか」「貯めた資金をどのように受け取るか」をすべて自分で決めることができる、とても柔軟性の高い制度です。

「年金」ですので積み立てたお金の受け取りは60歳以降になります。

2020年10月1日時点では、個人型確定拠出年金(iDeCo)の加入者数が169万人と増加しています。(約2年ほど前は85万人なので、約2倍になっていますね)企業型確定拠出年金加入者が約750万人いるそうなので、合わせて900万人ぐらいいますね。今、労働人口が6700万人程度いますので、約13%程度になります。

※ちなみにほぼ同時点では一般NISAは1200万人、つみたてNISAは244万人(2020年6月時点)になります。

日本は世界でも有数の長寿国と言われます。現在65歳の方の平均余命は、男性が19.70年、女性が24.50年となっており(「平成30年簡易生命表」厚生労働省)、65歳以降の生活が20年以上続く方が多いかと思います。長期化する老後にそなえて、自分自身で年金を積み立てる必要性が出てきています。

日本という国は、急速な少子高齢化により「社会保障費」は年々増加。子供が少なくなるのに、増える高齢者を支えなければならない状況で、国が個人の面倒を見る体制は未来においては限界がきています。足元の安心から将来の安心を創り出すために自分自身で人生を設計して成り立つ自立した生活を送らざるを得ない状況です。その意味でもこのiDecoという制度はより拡大しながら、国にとっては必要不可欠にはなる制度ではないかと私は思います。

2.iDecoのメリット・デメリット

次にiDecoという私的年金に入るのか入らないのかそのメリット・デメリットについてお伝えしたいと思います。

・節税のメリットが大きい

1.掛け金(払ったお金)が全額、所得控除になる(サラリーマンの税金を減らすメリット)

→つまり、所得税や住民税が安くなります

2.運用で得た利益への税金(約20%)が非課税になる

→つまり、投資の利益が税金がかからずそのままもらえる

・死亡・病気・怪我の備え(保険扱い)になる(デメリットコーナーで後述)

・掛金には上限がある

自営業者(最大で月6.8万円)、一般会社員(最大で月2.3万円)、公務員(最大で月1.2万円)

・60歳まで資金の引き出しができない(資金拘束)

※注意点1.受給開始年齢が60歳であるためにはiDecoに加入していた期間が通算で10年以上必要です。満たない場合は、年齢が繰り下げられていきます。

※注意点2.60歳になる前に資金の引き出しができる例外が2つあります

1.死亡時

加入者等が死亡した場合には、そのご遺族が死亡一時金を受給できます。

2.障害を負った時

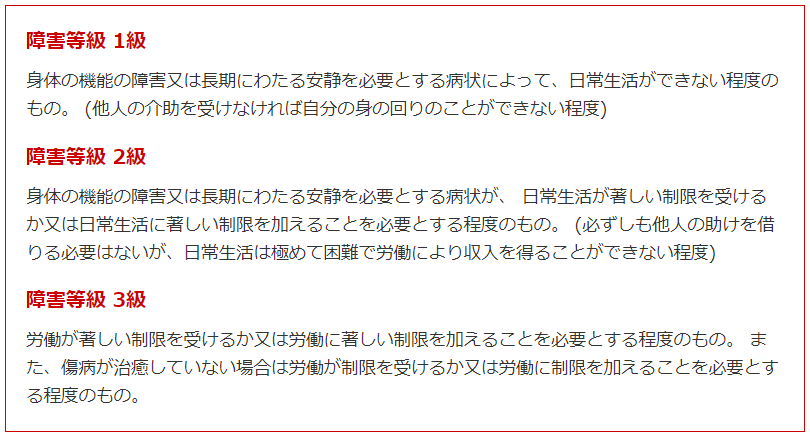

身体障害者手帳の交付を受けた者(障害等級1級〜3級)

→障害認定日から70歳となる誕生日の2日前までの期間で「障害給付金」を請求することができます

「住宅購入費が必要だから」「教育費が必要だから」などの理由で加入者の個人的な事情で60歳になる前に資金を引き出すことは認められていません。

しかし、別の側面から考えると死亡・病気・怪我の備え(保険扱い)としてiDecoを利用するのはありかもしれません。それまでつみたてた投資商品は無駄になることはなく、自身の病気や障害等による就業不能状態または死亡した際には家族にとっては60歳前には引き出せる資金にはなるわけです。

3.結論:iDecoは「積み立てできる保険」でもあると考えてみよう。

私は以前に「生命保険はFWD収入保障保険(FWD富士生命)がおススメ!安い価格、適正保険、特約が充実。保険の目安は手取り収入の1%で十分です(まとめ記載)」という記事では収入保障保険というものにおいては、60歳頃に向けて死亡した場合には毎月の保険金が出るというものをご紹介しました。

まさに上記はリスクヘッジとしての保険でしたが、iDecoは逆に資産を積み立て資産を増やしていく保険のような存在だと思ってもいいのではないでしょうか。節税になることのみがクローズアップされがちですが、このような視点でみて、皆さんの背中を押す一つの理由のひとつになればとも思います。

人生はついつい目の前の足元の安心のみに目が行きがちです。大事なことは将来の安心を”今”から少しずつ長期にわたって築いていこうとする考え方とその実行(行動)です。iDeCoは金融商品を買うことではあるのでリスクもありますが長い期間でインデックス投資などを利用していけば年率3~6%は増やすことも可能です。長期・積み立て・分散を利用しつつも、保険にもなるような存在だと思えば有効活用の幅は広がるのではないでしょうか。

まとめ:私の体験談 投資優先度は「つみたてNISA」→「ジュニアNISA」→「iDeCo」の順

さて、ここまで個人型確定拠出年金「iDeCo」についてお伝えしてきました。

1.iDeCoとは、個人型確定拠出年金(愛称:iDeCo=イデコ)とは、国民年金や厚生年金といった公的年金に上乗せして、個人が任意で加入できる私的年金です。

2.iDecoは、通常は60歳まで引き出せないが、引き出せる例外あり。死亡・病気・怪我の備え(保険扱い)という側面がある。

3.iDecoは「積み立てできる保険」でもあると考えてみよう。

私の体験談をお話しますと、正直サラリーマンとしては節税する方法は「控除」する以外の手段はありませんので(個人事業主は「経費」があります)そのメリットを最大限生かしたくてiDeCoを開始しました。60歳まで引き出せないデメリットがずっと気にかかっていましたが、保険扱いという側面を見つけたことで長期に渡ってiDecoを続ける意義を感じています。

ただ、60歳まで資金が拘束されるのにiDeCoをやろうという資金の余力もない方もいらっしゃると思います。まずは、自由度が高い順に「つみたてNISA」→「ジュニアNISA」をやってみるのがいいでしょう。つみたてNISAは年40万(20年間非課税常時引き出し可能)、ジュニアNISAは年80万(2024年以降に引き出し可能)とお金を引き出す自由度が比較的高いのでまずはこちらを利用してみるのがいいでしょう。

以下、私がつみたてNISAやジュニアNISAについて詳しく書いた記事がありますのであわせて読んでみてください。

その上で、さらに資金の余裕があるようであれば、ぜひiDeCoはやってみてください。節税効果と保険扱いでの長期での資金形成はきっと将来の安心を創り出す一歩になることは間違いないでしょう。

iDecoをやる証券会社については「iDecoや米国株式投資をはじめるなら「SBI証券」がおすすめ!」の記事でおススメしているようにSBI証券がよいです。理由は長期で投資をするためのインデックス投資信託でいい商品が多いと考えます。

足元の安心から将来の安心を創り出すために自分自身で人生を設計するために皆様もiDeCoを始めてはいかがでしょうか。