悩み:人生の三大支出(住宅購入費、老後の生活費、子供の教育費)である子供の教育費をそろそろ貯めたい。でも今どき、学資保険!? 保険じゃなくて株式投資で増やすことはできないのかなぁ。でも投資は税金もかかるし二の足を踏んでしまう。せっかく子供がいるならその子供のためになる投資をしたい・・・

解決:ジュニアNISAを使えば、非課税での投資が可能になります!

子供の教育費は大学まで進めば、1人1000万円と言われています。そのうちの少しでも貯めながら増やすことができれば嬉しいですよね。この記事では子度がいるからこその国の制度を使って教育費を増やすための方法についてお伝えします。

人生の三大支出である教育費を増やすなら「ジュニアNISA」を活用しよう!

1.ジュニアNISAとは?

ジュニアNISAとは、2016年1月から開始された未成年向けの少額投資非課税制度になります。

いわば、子供向けのNISAということになります。

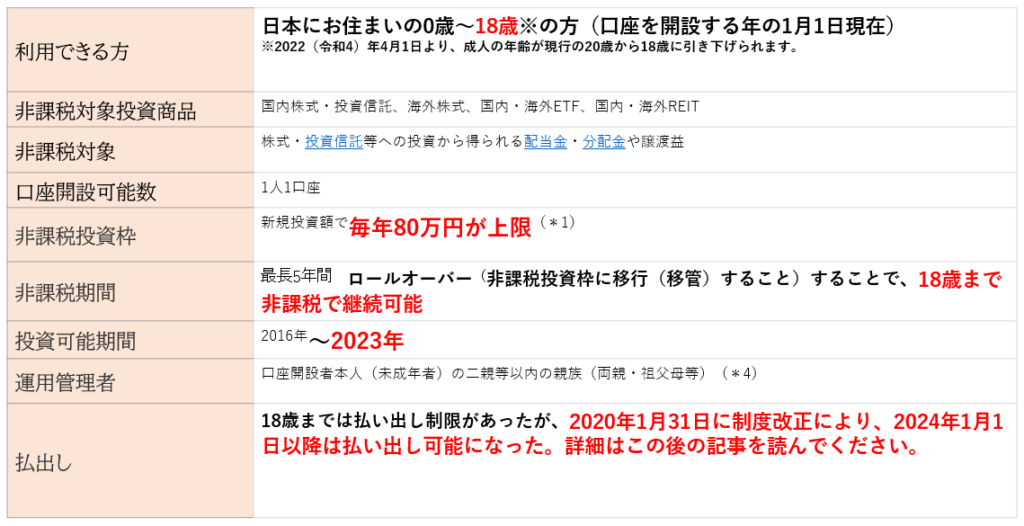

表でまとめてみましたのでご確認ください。

ジュニアNISAは、様々な制度改正もあり複雑にはなっていますが子供向けに作られたNISAですね。毎年80万までの非課税投資枠があり、投資の対象商品も下記のように幅広いので、一般のNISA同様に様々な商品を選ぶことが可能です。

2.ジュニアNISAの制度改正! メリット・デメリット

さて、このジュニアNISAについては、2019年12月時点で約34万口座程度となっています。

一般NISAが1170万口座、つみたてNISAが170万口座ですので、低調な状況が続いていました。

その理由は、18歳まで払い出しができないことで大きな制限されており、それが利用されない要因だったのではないかと思います。

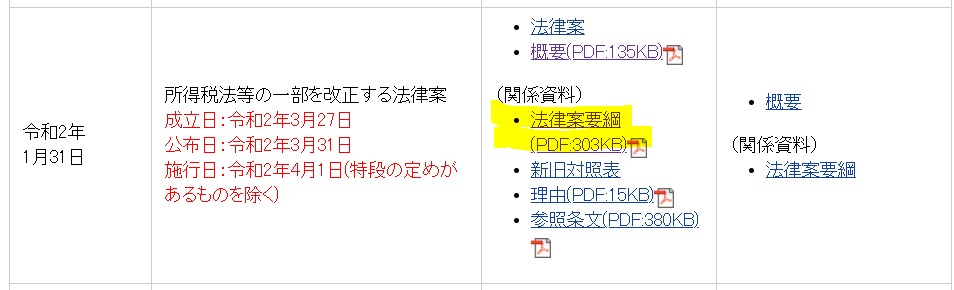

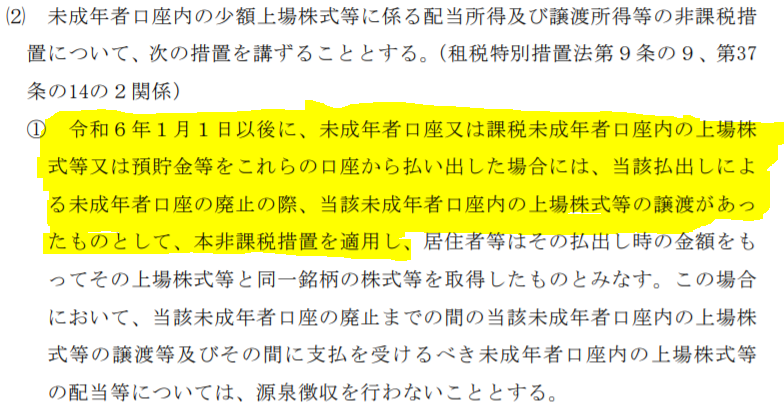

しかし、2020年(令和2年)1月31日に所得税法等の一部を改正する法律案により、このジュニアNISAの制度の自由度は大きく変わりました。

所得税法等の一部を改正する法律案(2020年(令和2年)1月31日)

https://www.mof.go.jp/about_mof/bills/201diet/index.htm

言葉の表現が難しいのですが、要は要約すると以下のようになります。

Before:本人が18歳以上でなければ、購入した商品を売却した際の利益は非課税にならない。

After:18歳以下でも2024年(令和6年)1月1日以降は、購入した金融商品を売却した際に得られた利益は非課税のまま受け取ることができる。

この制度改正をうけて、今までデメリットになっていた18歳まで払い出しができなくなる部分がなくなり下記のようにメリットのほうが大きくなりました。

■メリット

・0歳の子供からでも(18歳まで)非課税口座が持てる

・投資上限額は80万円ある

・取り扱い商品は国内証券、投資信託、外国株式と幅広い

・2020年1月31日の制度法改正により、2024年1月1日から18歳以下でもお金の引き出しが可能

■デメリット

・制度改正されたジュニアNISAは2023年までしか利用できない(2024年に制度廃止)

この制度改正は本当に大きいですよね。子供の教育費に利用するといっても、もしかすると、違う費用で必要になる可能性があるわけです。18歳になる前でも2024年からは引き出しができれば有効活用の幅はかなり広がるはずです。

3.結論:ジュニアNISAは「購入期間は短い(~2023年)がそこそこ長く運用できるNISAみたいなもの」子供がいるなら使わないと損!

ジュニアNISAはズバリ「購入期間は短い(~2023年)がそこそこ長く運用できるNISAみたいなもの」なんです。購入期間は2023年と限られているが、お子様が小さければ(幼児・小学生等)そこそこ長く運用(5,6年~10,11年)ができるのです。

以前ご説明したつみたてNISAの枠が年間40万と少ないこともあり、お子様がいれば補填的におひとりあたりさらに80万を年間で積み立てることができれば投資効果は大きいですね。

2024年までまだ数年間ありますから今から始めても遅いことはありません!今すぐにでも子供のNISA口座を開設してジュニアNISA口座で株式投資をスタートさせましょう。

まとめ:私の体験談

さて、ここまで人生の三大支出の一つである子供の教育費を貯めるためにはジュニアNISAを活用しようというお話をお伝えしてきました。

1.ジュニアNISAとは2016年1月から開始された未成年向けの少額投資非課税制度である。子供向けのNISA。投資上限枠は毎年80万円。国内外の株式投資商品や投資信託商品が対象。

2.ジュニアNISAの制度改正で18歳以下でも2024年(令和6年)1月1日以降は、購入した金融商品を売却した際に得られた利益は非課税のまま受け取ることができる。

3.結論:ジュニアNISAは「購入期間は短い(~2023年)がそこそこ長く運用できるNISAみたいなもの」子供がいるなら使わないと損!

私の体験談をお伝えすれば、この制度を2016年頃に知り、スタートは2017年でした。しかし18歳まで払い出し制限があるために正直投資金額は月1,2万円と少ない金額での投資を細々と続けていました。というのも、18歳まで急にお金が必要になった時は課税口座に移さなければならずジュニアNISAのメリットを感じられなかったからです。しかし、2019年末頃に制度改正の話を新聞で知り、2020年頃からは、月66,666円にて年間80万円MAXで投資するようになりました。

人生の三大支出の一つである教育費をなんとか増やして貯めることができるのであればこれほどハッピーなことはないと思っています。

ぜひ皆様も遅いことはないですので、今すぐにでもジュニアNISA口座を開設してみましょう。

<注意点>なお、証券会社や金融庁のHPなど多くのサイトでは公式サイトにも関わらず、記載が制度改正前になっているものが散見されています。基本的には正式に制度改正がされて変わっていますので改めて問い合わせ等でご確認されるのがおすすめです。