この記事におすすめの方

・今、家を住宅ローンを利用して購入しようと思っている方

・様々な住宅ローンを選ぶために、今の時代の動向を知りたい方

・住宅ローン提供会社はどんなことを考えているのかを知りたい方

迷える子羊

住宅ローンを借りたいけれども、どこが一番いいの?今までは住宅ローン×保険(がん保険付帯)なんて言われていたけれども それだけじゃ古い??

住宅ローンの金利は変動金利で0.3%台というのですから歴史的な低水準な状況です。また低金利競争にも限界が来ている中で、競争激化で保険などのオプションを当然のように付帯したりしています。

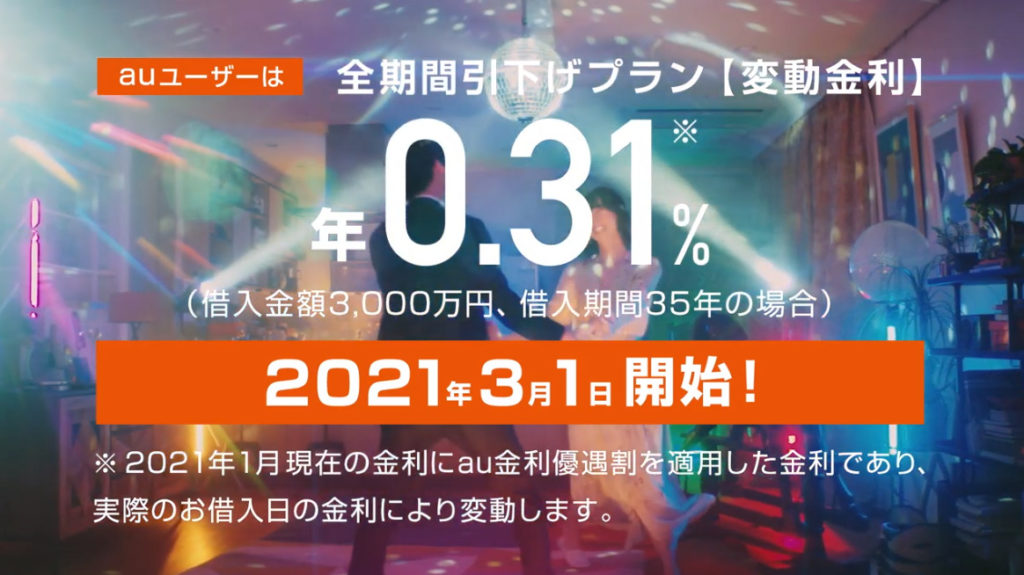

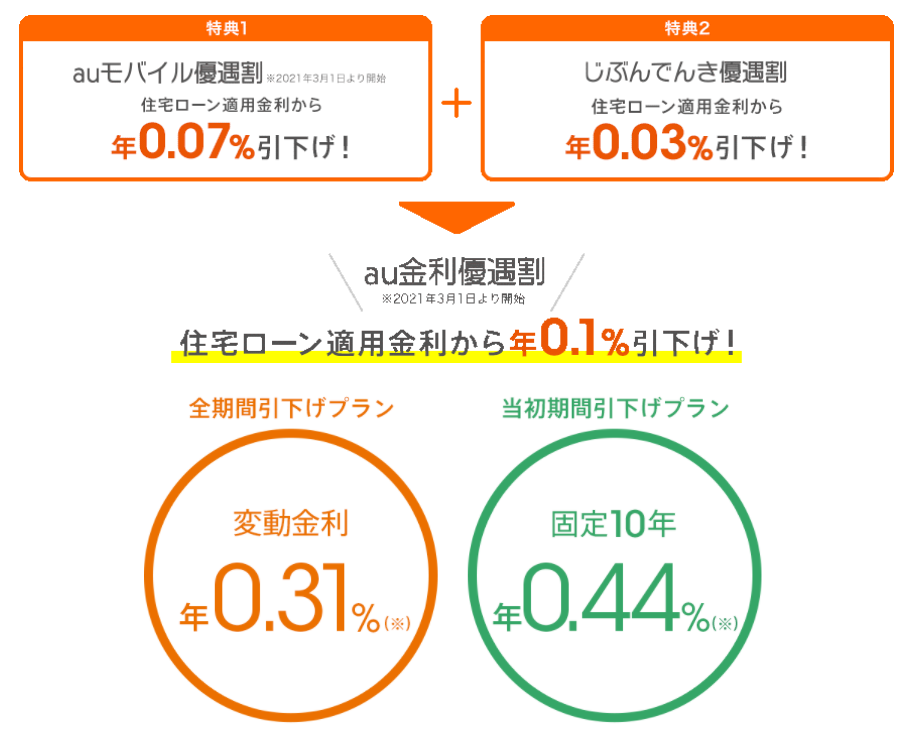

2020年11月30日に、auじぶん銀行がでんきやスマホ契約もセットで利用すると適用金利から最大年0.1%引き下げるという革新的なサービス提供を発表しました。

現在の住宅ローンの流れは他のサービスも合わせて利用してもらうことで、さらに借り入れの金利が安くなるという総合力での勝負がはじまっています。今回は住宅ローンの金利動向とこれからの住宅ローンの流れについて解説できればと思います。

下記は住宅ローン減税制度について解説したものですのでぜひ合わせてご確認ください。

目次

住宅ローン契約は「金融×生活インフラ」!?時代へ。「auじぶん銀行」はスマホ契約&電気契約で住宅ローン金利最安の0.31%の住宅ローン金利を実現!

1.昨今の住宅ローン金利の状況

■民間金融機関の住宅ローン金利推移(変動金利等)2021年1月現在

住宅金融支援機構 https://www.flat35.com/loan/atoz/06.html

上記は住宅金融支援機構が出している民間金融機関の住宅ローン金利推移になっています。

1995年あたりからすでに25年間も貸出が低金利な状況が続いていることがよくわかるでしょう。

(変動金利が2021年1月に2.475%となっていますが、実質の民間の貸出金利はここから銀行による割引サービス料により、-2%以上引かれて0.4%台程度になります)

事実、2020年1月から最安が続いているのはジャパンネット銀行の0.38%となっています。

2位はauじぶん銀行0.41%、3位は住信SBIネット銀行 0.44%となっています。

ほんの4,5年前に0.5%台になって銀行としての下げ幅の限界ということを言われておりましたがネット銀行系はさらに下げ幅を低くしていますね。実店舗網を持たない上に銀行以外の領域や連携によって成り立つところはより顧客との接点と捉えているのかもしれません。