・米国株取引をする上での税金の仕組みを知りたい方

・米国の高配当株投資式を始めたけれど、税金が利益の30%もかかるってほんと?

・税金を還付してもらう方法はどうしたらいいのか?を知りたい方

まよい子

まよい子最近、米国株の高配当取引を始めたんだけど「えっ、米国株取引って税金が3割も取られるの??」確定申告するのも面倒だな…

さんぺぐ

さんぺぐ米国株取引をすると、3割の税金がとられるから辞めたほうがいいは、勘違いですね。「米国株の売却益は日本と同じで、米国株の配当金に対してだけは何もしなければ3割の税金が発生する」というのが真実です。しかし今回の話は、米国の高配当投資を実践している方であれば、配当金が重要かと思いますのでその1割の現地課税分も確定申告をすることで、取り戻すことができるということを解説したいと思います。

米国株取引における税金について

そもそも米国株取引などの外国株を取り扱う際にどのような税金がかかる構造なのでしょうか?

米国株取引の利益における税についての知識は以下の3つになります。

1.売却益への税金(譲渡益課税)

米国株自体の取引きにより生まれる売却益については、「利益×20.315%(日本側での税金)」のみ!となります。

2.配当金への税金(配当課税)

次に今回の主題である、米国株の配当金への税金になりますが以下になります。

配当金の税金=利益×20.315%(日本側での税金)+利益×10%(米国側での税金)

→合計で30.315%の税金が配当利益に課税

※現地で租税条約に基づいた税率で源泉徴収(10%)され、国内において差し引かれた金額(国内課税所得)に対して源泉徴収(20.315%)されます。

⇒ただし、この10%の分について外国税額控除制度を用いて確定申告をすることで税金を控除(還付)することが可能なのです!

1点だけ注意していただきたいのが「NISA口座」についてです。

3.損を出した分の損益通算は米国株も含めて可能

さて、3つ目の知識は少し難しい話になりますが、「損益通算」という考え方です。米国株や日本株で損を出した部分は、証券口座を跨いで利益分(売却益+配当益)で相殺することが可能です。

「損益通算」については以下の記事で詳しく解説していますので合わせてご確認ください。

さんぺぐ

さんぺぐ米国株取引に関しては、税金箇所が多少複雑ですね。でも一般の米国株トレードをした際に生まれる売却益(キャピタルゲイン)は日本と同じ税率であることはわかりやすいです。配当金を受け取る際にのみ問題になるので、その際には確定申告をしましょうということです。

外国税額控除のデメリット:外国税額控除で配当金の税額10%すべて返ってくるわけではない

では、所得税の控除限度額はどのようにして求めたらよいのでしょうか?

下記が、所得税の控除限度額を求める上での数式になります。

所得税額=源泉徴収額(本業に対する所得税と復興特別所得税)

国外所得総額=国内の所得以外で得た所得の総額(ここでは売却益や配当金に当たります!)

所得総額=所得の総額(本業として働いた総額)

例えば、

所得税額=30万(本業での年収の所得税や復興特別所得税)

国外所得総額=50万(株の売却益や配当金)

所得総額=600万

であったならば、所得税の控除限度額=30×(50/600)=2.5万円となります。

つまりこの場合は、限度額の最高値が2.5万円ということです。

このように外国税額控除は多少面倒ですが、還付金インパクトは大です。不労所得のパフォーマンスをよりよくしていくためにも外国税額控除は外すことはできないかと思います。

どんな形にせよ10%の税金を取り戻したければ、所得の獲得(働くこと)はあったほうがいい!

さんぺぐ外国税額控除には限度額があるという部分は重要です。

つまり、そもそも所得が大きくないと、所得税額も大きくならず、「国外所得」をいくら高配当で増やしてもどこかのタイミングで税金をとりっぱぐれる限界はあるわけです。さきほどお伝えしたように株式投資だけで収入を保つ人や年金生活者にとっては税金を取り戻すことはもちろんできないので不公平ですね(初めから米国株の売却益と同様に国外は非課税にしてもらいたいところです…)

税金を取り戻す控除というものは、どこかで所得を獲得することは必要得であり、働き続けるメリットはこうしたところにもあるのでしょう。

外国の配当金の確定申告は総合課税と申告分離課税のどちらがいい?

「さあ、外国税額控除を利用して米国株の配当金の確定申告をしよう!」と思ったときに、実は所得税の課税方法として総合課税なのか?申告分離課税なのか?のどちらかを選ぶ必要があります。

所得税の課税方式について

まず、所得税の課税方式は2つあります。総合課税と申告分離課税です。

以下、一つずつ説明をします。

総合課税とは?

総合課税とは、1年間のその人が得た所得を合計して課税の対象とする計算する方法。一般の給与に含める形での課税方式です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円 を超え 330万円以下 | 10% | 97,500円 |

| 330万円 を超え、 695万円以下 | 20% | 427,500円 |

| 695万円を超え、 900万円以下 | 23% | 636,000円 |

| 900万円 を超え、 1800万円以下 | 33% | 1,536,000円 |

| 1800万円を超え、 4000万円以下 | 40% | 2,796,000円 |

| 4000万円 以上 | 45% | 4,796,000円 |

申告分離課税とは?

申告分離課税とは、特定の所得については他の所得と合計しないで、その所得だけに独自の税率をかけて所得税の計算をする方法です。例えば、日本株の売却益や配当金は特定口座(源泉徴収あり)の場合は一律20.315%の税率(所得税15.315%、地方税5%)をかけて所得税を算出しています。

| 総合課税 | 分離課税 |

|---|---|

| 対象となるすべての所得を合計し、その 合計金額が課税対象となる。 | 所得の種類ごとに個別に課税される |

| 給与所得 事業所得 配当所得 不動産所得 山林所得 一時所得 雑所得 | 株式等の譲渡所得 配当所得 退職所得 山林所得 土地建物等の譲渡による譲渡所得 所定の利子所得及び一定の先物取引 による雑所得等 |

米国株の配当金の確定申告は総合課税なのか?申告分離課税なのか?

配当金(配当所得)を所得の中に含めても税率としては15.315%(所得税5%、住民税10%、復興税0.315%)と低くなるため、申告分離課税(一律20.315%)よりも還付金が多くなります。

20.315%で一律になるためどれだけ所得が増えても変わりません。

さんぺぐこの選択に関しては、多くの方が申告分離課税を選ぶことになるかと思います。日本の配当に関しては「配当控除制度」というものが存在するため所得900万以下の方は総合課税を選んだほうがお得なのですが、こちらについては、外国の配当金には適用されないことは注意してください。

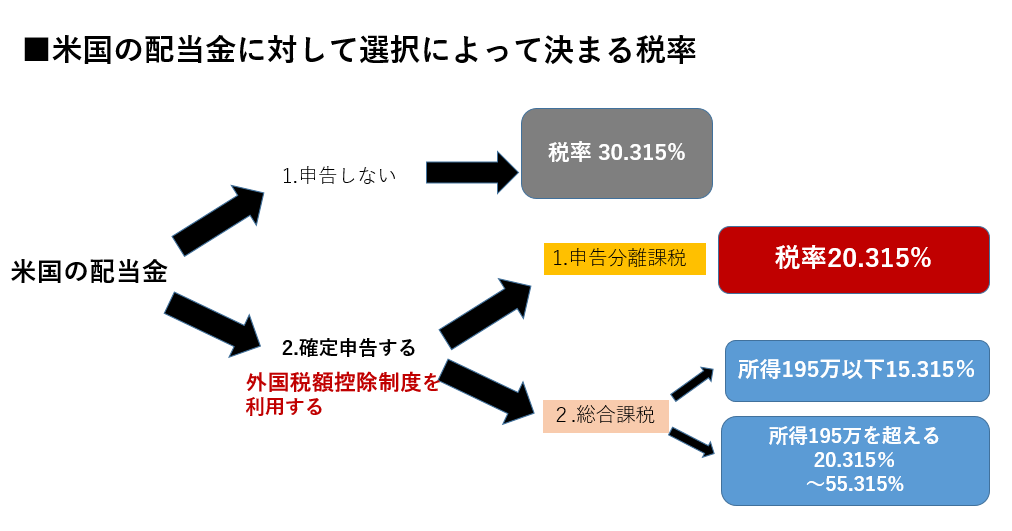

米国の配当金の税率決定フローについて

さて、今までの話からまとめると下記のようなフローで米国の配当金に関しては税率が決定します。

まとめ:外国税額控除は面倒だけど還付は大きい

ここまで、米国株 配当金の税金について「外国税額控除」という制度について話をしてきましたので最後にまとめます。

1.外国税額控除制度とは、外国で源泉徴収された分は、一定の範囲内で所得税や住民税から控除することができる制度である。米国株についていえば、10%分は控除できる。

2.外国税額控除額には、限度額があり、所得税の控除限度額=所得税額×(国外所得総額/所得総額)で出すことが可能。そもそも所得自体がないと控除することはできないため働いて所得を稼いでいることが前提。

3.外国の配当金の確定申告は総合課税と申告分離課税を選択できるが、所得を稼いでいるほとんどの方は、申告分離課税をえらぶ方が有利である。

4.米国の配当金は、国外の税金を外すために必ず「外国税額控除制度」を利用して確定申告し、申告分離制度を選択して、20.315%の税金のみを納めるという形にすることで、すでに納付済みの10%分を還付することができる。

さんぺぐ米国株で高配当投資をしている方は、多くの金額を配当でもらう計画かと思いますが、その場合には毎年この外国税額控除制度を利用することは必須になるでしょう。ただ、欠点としては所得がないと控除は使えない(戻ってこない)ので長期投資をするならば、リタイヤ後にまったく働かないという選択をする場合は外国の税金を取り戻すことができなくなる可能性があります。

日本の高配当投資の場合は、「配当控除制度」というものを利用することで一定の条件下では、配当金にかかる税率を20.315%よりも安くすることが可能なためこのあたりは比較検討が必要かと思います。

税金という面から「高配当投資」をしていく姿勢を考えていくとヒントが見えてくる気がしました。ぜひご検討ください。