決済サービスの電子化 、 パンデミックによるオンライン消費の加速、BNPLという 新たな決済手段の台頭といったように現在、決済サービスは最もホットなテーマの一つになります。

・これから決済サービス業界への投資を検討している方

・米国の決済サービス業界の構造がどうなっているのかを知りたい方

・今後の決済サービス業界の先行きを知りたい方

まよい子

まよい子最近、財布を持たなくなってスマホ一つでいろいろとお金の支払いが済むようになりましたね。あとはコロナ禍で巣ごもり消費がより進んでほとんどがネット決済で済ませてしまいます。決済サービスが増えている気がするけどどうなんだろう??

さんぺぐ

さんぺぐ決済サービスの電子化 、 パンデミックによるオンライン消費の加速、BNPLという 新たな決済手段の台頭 といったように今最もホットなカテゴリーが決済サービスなんです。世界の決済市場規模は、2022年に300兆円規模になると言われています。

決済サービス(ペイメント)の市場規模

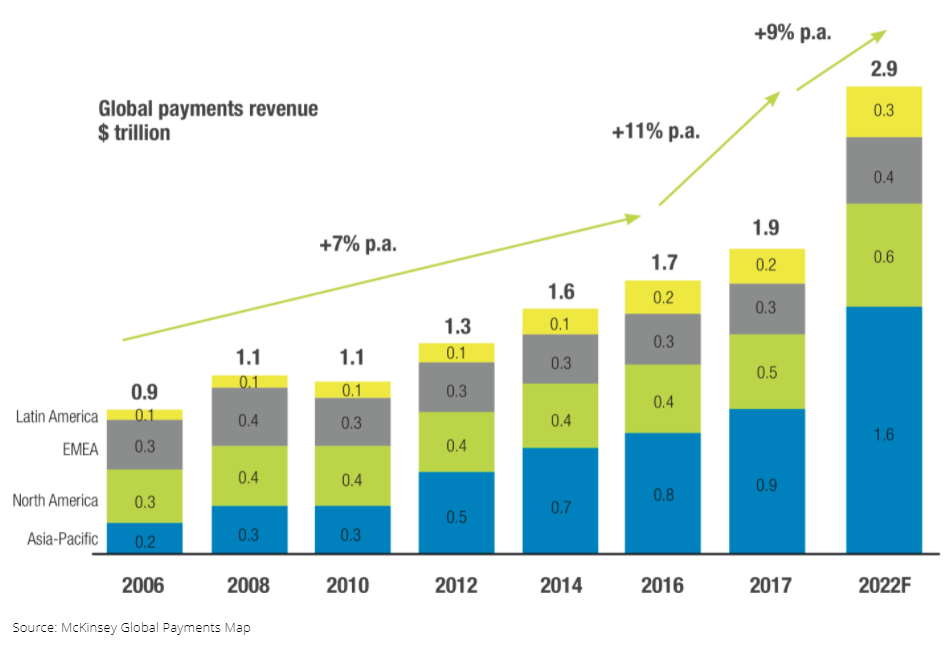

下記は、「世界の決済サービス市場収益」(マッキンゼー社発表のレポート)についての年度ごとのグラフになります。

世界の決済サービスは、2017年時点では市場規模は1.9兆ドル(209兆円)でしたが、5年後の2022年には2.9兆ドル(319兆円)規模まで成長することが見込まれています。5年間で市場規模は1.5倍伸びる想定です。特にアジア地域の伸びは目覚ましいものがあり、2倍弱と大きく伸びる想定です。

さんぺぐ世界の決済サービスの伸びは決済量が増大(決済されるシーンの拡大)していることを表しているかと思います。今まで現金通貨というモノを利用する必要がありましたが今ではお金が電子化してサービス利用と同時に消化される時代です。私もアジア地域でGrabタクシーというUberのようなサービスを利用しましたが、通貨交換後の現金を利用せずにクレジットカードで瞬時に決済が完了してサービス利用と同時に決済が済みました。カンタンがゆえに、何度も利用が進み決済量が増えた感覚を感じました。つまり、モノという通貨ではなく、電子的な決済にすることで飛躍的に決済量は増えていくということが目に見えてわかるのです。

なぜ決済サービス(ペイメント)は急成長しているのか?

さて、なぜこれほどに決済サービス(ペイメント)が急成長しているのでしょうか?

以下の3つが大きな要因だと考えています。

1.決済サービスの電子化のトレンドと流れ(現金からの脱却)

2.パンデミックによるオンラインでの購買増加により電子決済の増加

3.後払い決済(Buy now Pay Later)という新たな決済手段の台頭

上記の1,2は主要因であり、3つ目はこれからのトレンドになり得るものだと考えます。

1. 決済サービスの電子化のトレンドと流れ(現金からの脱却)

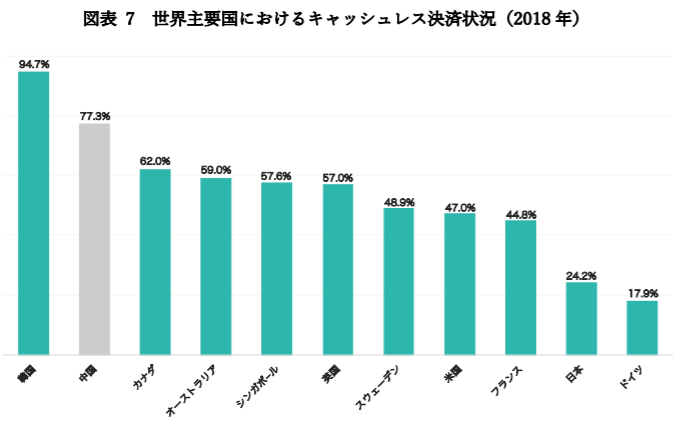

世界的にみると、2018年データより韓国は94%、中国は77%、アメリカは47%とほぼ半分以上は決済が電子的に行われており、半分は現金での決済という流れになっています。ちなみに日本は、75%がまだ現金であり、キャッシュレス比率は25%程度となっています。

決済サービスの電子化が促進される理由は、

1.利用側においては物理的なモノ(通貨)から開放され、電子的な環境下では自由に決済できる利用シーンが広がる

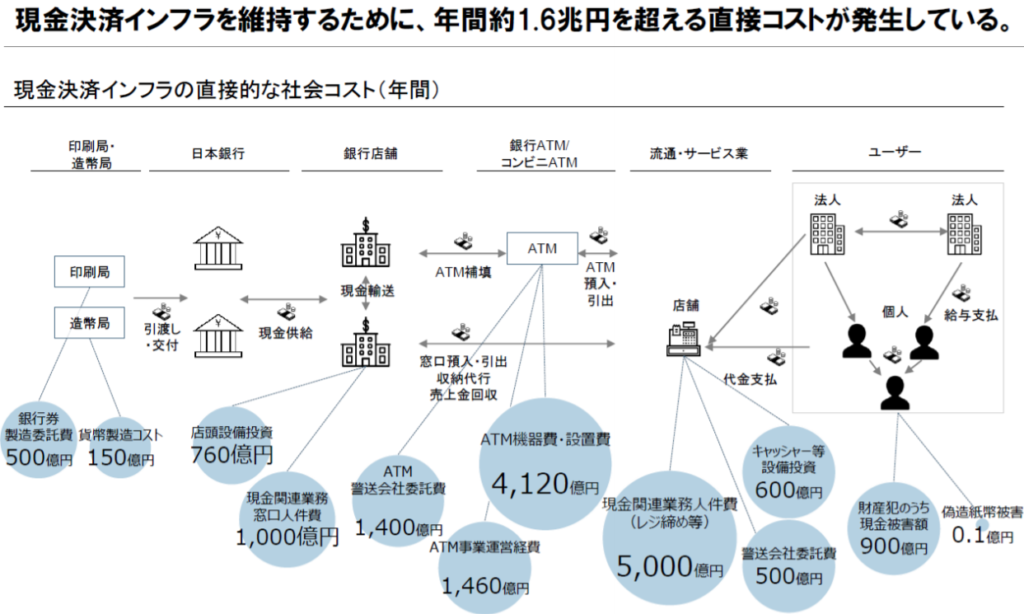

2.現金決済インフラを維持するのにコスト(ATM扱い手数料、現金保管料等)が大きくかかる

下記は、日本の現金決済インフラについての調査になりますが、現金を取り扱うだけで年間1.6兆円の直接コストが発生しているとのことです。

さんぺぐ

さんぺぐ今日本においても、銀行はATM機器や現金取り扱い窓口業務を減らして、コンビニATMに頼るようになってきています。というのも現金を扱うこと自体がコストがかかり、ATM機器費・設置費だけでも年間で5000億円以上の費用が発生しているからです。

2. パンデミックによるオンラインでの購買増加により電子決済の増加

2020年3月より発生しているコロナウィルスによるパンデミックの拡大で、オフライン(リアル)での決済シーンは、オンラインでの決済シーンに大きくシフトしました。

2021年2月の決算発表でペイパルのダン・シュルマン最高経営責任者(CEO)は

「パンデミックはほぼすべての業界でデジタル変化の波を3~5年加速させ、根本的かつ永続的な構造変化をもたらした――」と語りました。

200以上の国と地域で4億人が利用するグローバルなオンライン決済プラットフォームを展開するペイパルが、「2021年ペイパル海外通販レポート」を発表したデータによると、世界におけるオンライン小売売上高は前年の3兆3500億ドル(約365兆円)から4兆2800億ドル(466兆円)へと急増した。日本円にして100兆円増、これは米国1国分のオンライン小売市場が新たに誕生したことを意味します。

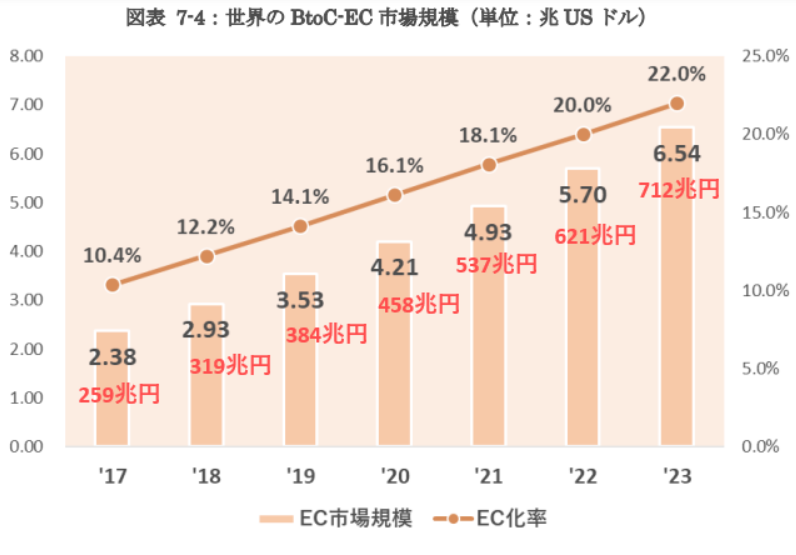

下記は、 経済産業省:電子商取引に関する市場調査(令和元年) より、世界のBtoC EC市場規模についてのグラフを表していますが2023年には6兆ドル(700兆円規模)に拡大し、EC化率も22%と5人1人はオンラインコマースを利用している状況になる世界がもうすぐそこまで迫っています。

さんぺぐ

さんぺぐ皆さんご存じのUberEatsや出前館等のデリバリーサービスもいわゆるデリバリーECサービスであり、家にいながらにして多くのサービスを利用できる世界が広がりました。それゆえに今まで外で現金決済されていたものも電子決済されるようになってきています。モノの消費の中心はオンラインであり、より加速していきます。オフラインはよりコト消費を中心にシフトし物理的な現金で支払うシーンは減るかもしれません。

3. 後払い決済(Buy now Pay Later:BNPL)という新たな決済手段の台頭

今まで、「住宅を購入する、車を買う」といった高額なものに関してローンを組んで後で複数回に渡って支払いをするスタイルがありました。ただ、そのローンを組むためには審査があり、確かな信用の元に後払いが実現するケースはありました。しかし現在の後払い決済に関しては、高額なものでなくとも、少額なものを購入する際でもクレジットカードはなしで詳細な審査が必要なく、ゼロ金利で後払いが可能になる後払い決済サービスが実現できるようになってきたのです。

代表的なBNPL企業銘柄としてはアファーム(affirm)、アファーターペイ(afterpay),クラーナ(Klarna)等があります。

さんぺぐ

さんぺぐこの後払い決済サービスは、信用がない若者やクレジットカードを持てない、持ちたくないユーザ層、煩わしい個人情報を出したくない層のニーズを満たす決済方法になっているようです。決済方法の多様化は利用サービスの多様化につながるため今後も大きな変化が現れてくるかと思われます。

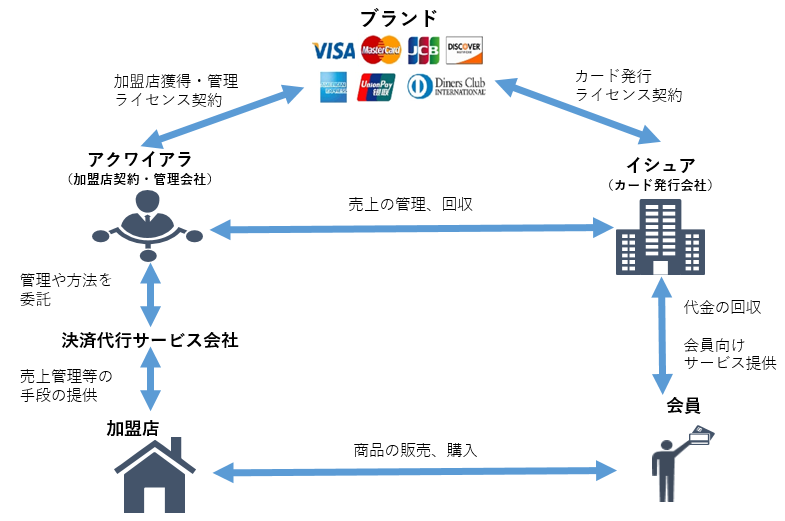

決済サービス(ペイメント)の構造は? 3つのポジションと業務

さて、次に決済サービス(ペイメント)の業界構造について説明をしたいと思います。

カード業界の3つのポジション

決済サービスのポジションは多種にわたっており、複雑化していますが、基本的には大きくは3のポジションに分かれるかと思います。最近は、4つ目の存在として決済代行サービス会社が表の顔として出てきています。

・ブランド 例:VISA、MASTER

・イシュア 例:一般に銀行(日本ではクレジットカード会社が多い)

・アクワイアラ 例:FIS、FISV、Adyen

・決済代行サービス会社 例:ペイパル(PYPL)、スクエア(SQ)、アファーム(AFFM)

上記ポジションの関係図は以下になります。

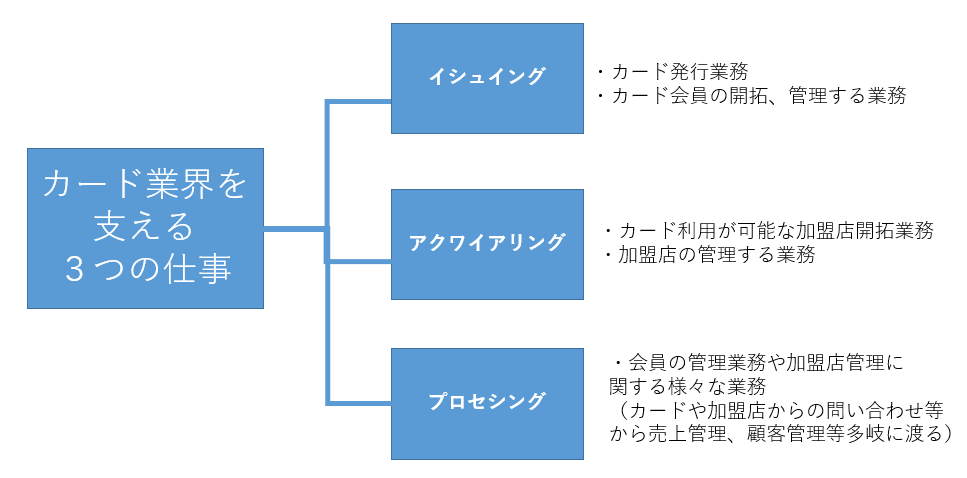

カード業界を支える3つの仕事

また、クレジットカードを支える3つの仕事としては「イシュイング」「アクワイアリング」「プロセシング」の3つがあり、いずれにせよ、上の図の仕組みが成立するためには必要な業務となっています。

・イシュイング業務・・・カード発行をし、カード会員の開拓、管理する業務

・アクワイアリング業務・・・カード利用が可能な加盟店の開拓、管理する業務

・プロセシング業務・・・上記のイシュイング、アクワイアリング業務がコアとすれば、ノンコア業務として会員の管理業務や加盟店管理に関する様々な業務(カードや加盟店からの問い合わせ等から売上管理、顧客管理等多岐にわかる)

実は、このプロセシング業務がITシステムの活用が不可欠な領域であり、昨今、様々な新しいネットサービスはこの金融×ITとするFintech領域で出てきています。 ここは判別をするのは難しいのですが、決済代行サービス会社もある種、プロセシング業務を担っているところがありITを得意とするハイテク企業がこぞってこの領域に進出しています。

さんぺぐアメリカでは既に2000年代からプロセシング業務をノンコア業務としてどんどん外注していきました。その中でプロセシング業務のみで大きく躍進するIT系のシステム会社が増えてきており、現在では一部ではネットサービス企業がその役割を担う時代へと大きく変化し始めています。これからのネットサービス企業においてはこのプロセシング業務=システム化という領域にはなることもあり、将来は大きくなる可能性が高いです。

決済サービス(ペイメント)業界のポジションについて

次に、各業界でのポジションについての説明をしていきたいと思います。

1.ブランド

ブランドとは、世界中で利用できる決済システムを提供するクレジットカード会社になります。

現在では、Visa、MasterCard、JCB、American Express、Diners Club International、銀聯、Discoverの7つのみが国際ブランドとして認定されいます。

<ブランドの役割>

・世界中に決済機能を持っているネットワーク網を広げており、利用したい側と提供したい側をつなげている。

・カードの有効性確認や売上処理などをブランドの提供するネットワーク環境下を通してイシュアとアクワイアラの間でやり取りができるようにする

2. イシュア

利用者にとっての “カード会社” 。 ブランド(VISA,Mastercard等)より 発行ライセンスを取得し、クレジットカードを発行。カード会員を増やし、お金を会員から回収する担当になります。

<イシュアの役割(イシュアリング業務)>

•クレジットカードを発行し、カード会員を増やして管理する

・会員の利用金額をアクワイアラに立替えて支払い、会員に請求する

代表的なイシュア:Wells forgo、Bank of America、J.P.Morgan Chaseとほぼ銀行が担っています。(日本ではクレジットカード会社が多いですね)

3. アクワイアラ

ブランド(VISA,Mastercard等)より加盟店ラインセンスを取得し、加盟店を開拓し、審査、管理する担当

<アクワイアラの役割(アクワイアリング業務)>

・加盟店と契約して、カードが利用できる環境を増やす

・会員の利用金額を立て替えて加盟店に支払い、イシュアを通じて請求する

基本的にはこのアクワイアラについてもイシュア同様に、代表的なアクワイアラは銀行かまたは銀行子会社が多いです。

4.決済代行サービス会社、プロセシング業務代行会社

決済代行会社は、加盟店の審査や契約手続き、売上入金管理などその他もろもろ様々な役割を一部代行してサービス提供。プロセシング業務に近い領域となっています。決済代行会社の中には、アクワイアラの役割を兼ねているケースもあります。

アメリカでは、銀行の子会社がアクワイアラをやっていることが多く業務が多岐に渡っています。下記はその加盟店管理業務(プロセシング業務)を支える金融情報処理サービス企業に近い立場にある2社がある。Global Payments(TSYSと合併)、Fiserve(First Dataと合併)この2社が銀行のプロセシング業務の8割を独占している状況です。

さんぺぐ

さんぺぐ最近は、イシュアやアクワイアラポジションに入り込んでサービス提供する会社や、プロセシング業務を様々な角度から一部を担ってサポートするビジネスをする新しい会社が増えていますね。ブランド以外は決まったポジションをもつ企業はなく、様々なポジションを一緒にビジネスを展開しはじめている印象があります。

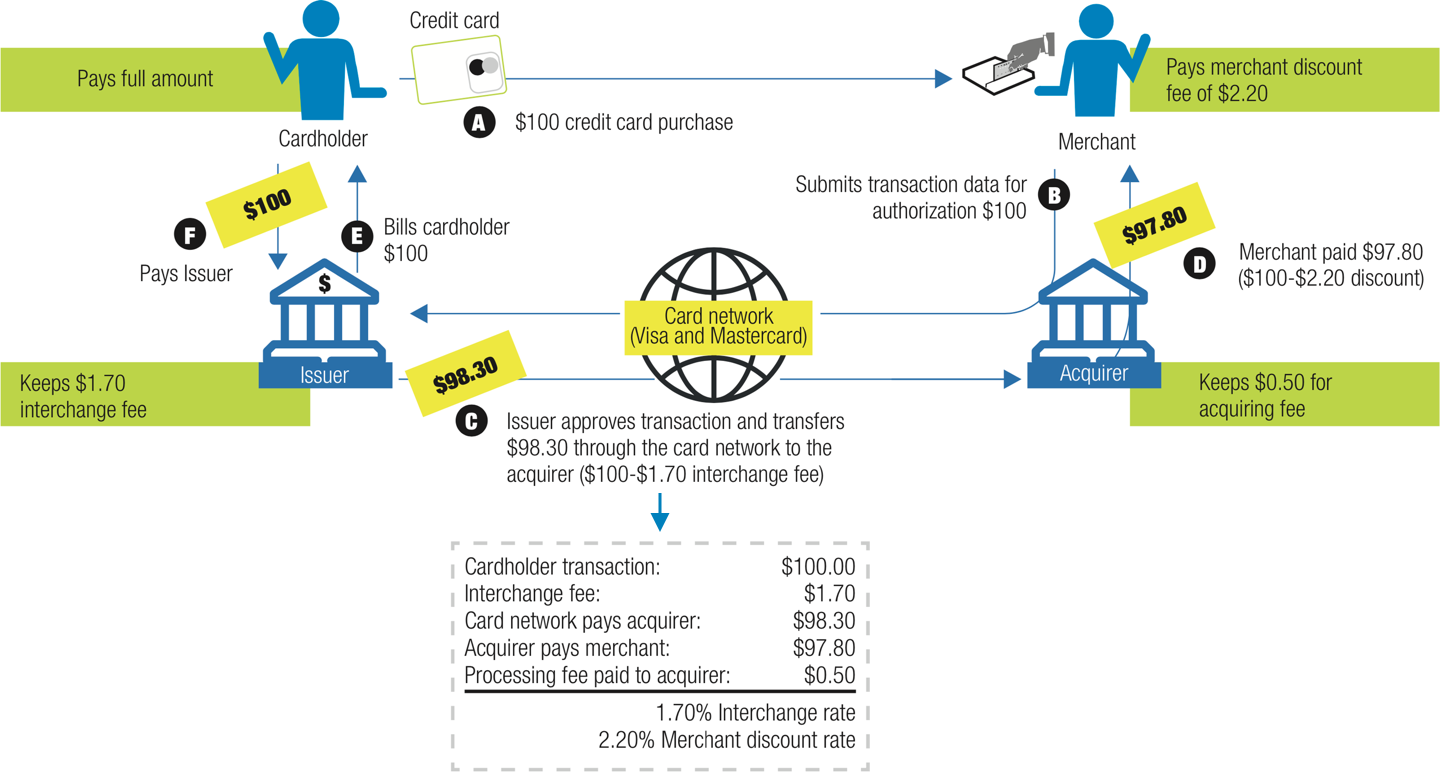

決済サービス(ペイメント)の収益構造について

下記は、ユーザーが加盟店へクレジットカードで支払いをした場合にどのように売り上げと手数料が流れるのかを説明した図になります。

基本的には、加盟店以外はすべて手数料を一つの収益源としています。国際ブランド、イシュア、アクワイアラ(決済代行会社も含む)はすべて中間で手数料マージンを取ることで成り立つ商売になります。一見、イシュアとアクワイアラが最も手数料率としては大きい印象ですが、既にお伝えしているようにプロセシング業務が多くあり、外注費用もかかっているので収益として一番儲かっているのは国際ブランド企業になりますね。

特に国際ブランド企業はブランド利用可能ユーザーと加盟店を全世界に広げるためにアクワイアラからイシュアへ支払う手数料率(通称 IRF:インターチェンジフィー)を決める権限を持っており(ブランドネットワークを利用するため)この料率を加盟店の業種によって変えることでブランドの加盟店利用を促進している背景があります。

このIRFの変更は頻繁に実施しており、最近では2020年4月と10月にはスーパーマーケットや不動産、教育などのカテゴリーはIRFを下げて、一方でオンライン取引はIRFを下げた。

オンライン取引は、すでにクレジットカード決済が当たり前であり料率を高くする理由はよくわかるでしょう。また逆に薄利多売のスーパーマーケットは手数料は限りなく小さくしたいので現金商売が多いが、ここを低くすることでカード決済の決済量を増やしにいっていることがわかります。

さんぺぐ手数料ビジネスについては国際ブランドが最も儲かるビジネス構造になっているため、イシュアやアクワイアラや決済代行サービスというポジションにいる会社は、商流を掴んでいる中でやはり新たなビジネス(キャッシング、ビジネスローン、端末機器販売)で収益を創り出さなければならないことがよくわかるでしょう。一方で、ブランドやイシュアやアクワイアラといったポジションをサポートするビジネス(プロセシング業務を含む)の収益の可能性はまだまだ大きいのかもしれません。

注目の企業(VISA、MQ)

ここでは、注目の決済k関連企業のの2銘柄についてご紹介します。

VISA(ティッカーコード:V):決済業界の王者 揺らぎのないビジネスモデル

今まで説明していたように決済サービスにおける収益におけるポジションの王者は国際ブランドです。

またその中でもVISAは世界でもシェアはNo.1であり、2015年時点でも54%と半分以上を握っています。

そして、VISAの収益率は60%以上ととてつもなく高いです。

理由は、ラインセンスを提供すること、決済ネットワークを提供することに特化することができ、イシュアやアクワイアラのように多様な業務を請け負う必要がないことで原価やコストがかからない構造になっていることが大きいです。

VISAが提供するラインセンスは2種類あります。

一つは、イシュイング(発行)ライセンスで、もう一つがアクワイアリング(獲得)ラインセンスです。

イシュイング(発行)ライセンス ・・・名前のとおりカードを発行するためのライセンスであり、クレジットカード会社等がVisaカードを発行する際に必要なもの

アクワイアリング(獲得)ラインセンス ・・・Visaカードの決済可能店舗を開拓するためのライセンス

※Masterカードは、同じように2種類のラインセンスを外部企業に与えているが、AMEXやJCBはイシュイングラインセンスは提供しているが、店の開拓はすべて自らが行っている。

| イシュイング | アクワイアリング | |

| VISA、MASTER | 〇 | 〇 |

| AMEX、JCB | 〇 | × |

VISAの収益源は、上記のラインセンスをイシュア及びアクワイアラへ付与することで、決済毎にブランドフィーを徴収できることです。またアクワイアラからイシュアへ支払うイシュア手数料の料率(通称:IRF インターチェンジフィー)を決める決定権を持っていることが大きな強みです。

VISAはカード決済における巨大なネットワーク網を築いており、利用者が店舗で決済する上で必要な3つの決済処理におけるオーソリ(カード有効性確認)、クリアリング(売上処理)、セトルメント(清算処理)という3つの処理機能を実施するに必ずVISA NETと呼ばれたネットワークを利用しなければならない構造を作っています。

つまり、VISAの目的は、VISAインフラ利用量を増やすこと=カード決済取引量を増やすことにあります。先ほどのIRFに関しては、Visaは業種に応じてIRFを細かく設定しており、カード取引量の最大化を目的に定期的な改定を行っています。具体的にはカード決済環境があまり整っていない分野には低いIRFを設定し、店舗獲得会社による加盟店開拓を促進しています。

さんぺぐクレジットカードという「ビジネスモデル」を構築したVISAの優位性は大きくファーストムーバーとしてここまで巨大な商流を構築した力は大きいですね。収益率が60%を超える会社はそう多くはありません。またほぼ世界的に独占できているネットワークであるため今後の成長においても揺るぎないポジションを形成していくことでしょう。

Marqeta(ティッカーコード:MQ) :自由でスマートなカード発行と利用を実現

Marqeta(マルケタ)は、イシュアによるクレジットカード発行におけるインフラ、プラットフォームを提供している会社です。 Marqeta(マルケタ) を通して発行されたクレジットカードをユーザが利用する際の一部の手数料を収益源としています。

競合は、 Global Payments(TSYSと合併)、Fiserve(First Dataと合併) 等のプロセシング業務を請け負う企業になります。その意味では、 Marqeta(マルケタ) もイシュアやアクワイアラを支えるプロセシング企業といってもよいでしょう。

ただ、 Global PaymentsやFiserveと違うところは、この2つの老舗Fintech企業は大手の銀行向けに今までと同じような物理的なカード発行等のシステム提供しているのに対して、 Marqeta(マルケタ) は最新の革新的な企業向け(SQ,AFFM,Uber,DoorDash,Klarna,instacart等)に対して自由にカスタマイズ可能なカード発行(リアルカード、バーチャルカード、トークン化されたカード※Apple pay, Google pay )を迅速に提供していることが大きな違いです。

さんぺぐ

さんぺぐ Marqeta(マルケタ) のCEOであるJason Gardner氏によれば、「現代のカード発行力の力は、Google Payのようなアプリにカードを埋め込み、消費者のお金との関り方を変える、まったく新しい商取引のベクトルを創り出すことができることです」と述べていました。

つまり、多くの企業が今後 カンタンかつカスタマイズ自由なカード発行ができるようになると資金の移動はもちろんのこと、決済を通じてユーザを囲い込む方法が多様化できることになります。

まとめ:決済はストレスフリーに空気のような存在になる

ここまで米国株テーマ:決済サービス(ペイメント)業界について話をしてきましたので最後にまとめたいと思います。

・ 世界の決済サービスは、2017年時点では市場規模は1.9兆ドル(209兆円)でしたが、5年後の2022年には2.9兆ドル(319兆円)規模まで成長 する。

・ 決済サービス(ペイメント)が急成長している 理由は、 決済サービスの電子化加速(現金からの脱却)、パンデミックによるオンラインでの購買増加により電子決済の増加、後払い決済(Buy now Pay Later)という新たな決済手段の台頭 などが挙げられます。

・ カード業界のポジション は、ブランド、イシュア、アクワイアラの3つがあります。

・ カード業界を支える仕事としては「イシュイング」「アクワイアリング」「プロセシング」の3つがあります。

・ 決済サービス(ペイメント)の 収益構造については、 基本的には、加盟店以外はすべて決済の手数料を一つの収益源としています。国際ブランド、イシュア、アクワイアラ(決済代行会社も含む)はすべて中間で手数料マージンを取ることで成り立つ商売になります。

・注目の企業は2社あり、一つは、VISA(ティッカーコード:V)で決済業界の王者 揺らぎのないビジネスモデルを構築することで決済業界では大きく主導権を握っています。もう一つは、 自由でスマートなカード発行と利用を実現 している Marqeta(マルケタ) であり、 最新の革新的な企業向け(SQ,AFFM,Uber,DoorDash,Klarna,instacart等)に対して自由にカスタマイズ可能なカード発行(リアルカード、バーチャルカード、トークン化されたカード※Apple pay, Google pay )を迅速に提供している 。

さんぺぐ決済業界の躍進は、通貨という物理的な決済から、電子的な決済へと大きくシフトすることで大きな飛躍と土台の広がりを見せています。その中で革新的なサービス提供をしている企業群が新たな決済シーンの提供(Uber,DoorDash)や新たな決済方法(BNPL企業のAFFM、Klarna)を生み出すことで電子決済の拡大が続きます。またそれを支える企業(新しいカード発行方法のMQ等)も出てきました。VISAが作ったカード決済という信用王国のビジネスモデルから電子化によりさらに決済2.0といわれるような新たなビジネス構造の発展が今後のカギを握るのだと感じました。決済業界は引き続き要注目ですのでぜひご検討ください。

さんぺぐ本日も最後までご覧いただき、ありがとうございました。