こんにちわ!いつも迷いの中に光を見つける40代のさんぺぐです。

さて、今日は地震保険について。日本は、1995年阪神淡路大震災、2005年福岡県西方地震、2007年新潟中越地震、2011年東日本大震災、2016年熊本地震と日本全国で度重なる地震に見舞われていますね。地震大国日本で地震保険は必須!?その悩みの答えに出来る限り寄り添いお答えしたいと思っています。

3人に1人は加入!地震大国日本で地震保険は本当に必要なのか?

・地震保険とは何かを詳しく知りたい方

・地震保険は入るべきかどうかお悩みの方

・5年更新の時期が来ており、保険金が高くて更新すべきか迷っている方

1.地震保険とは? 地震保険の加入率は?

地震保険とは、地震や噴火、津波によって、建物や家財が損害を被ったときに支払われる保険金のことをいいます。

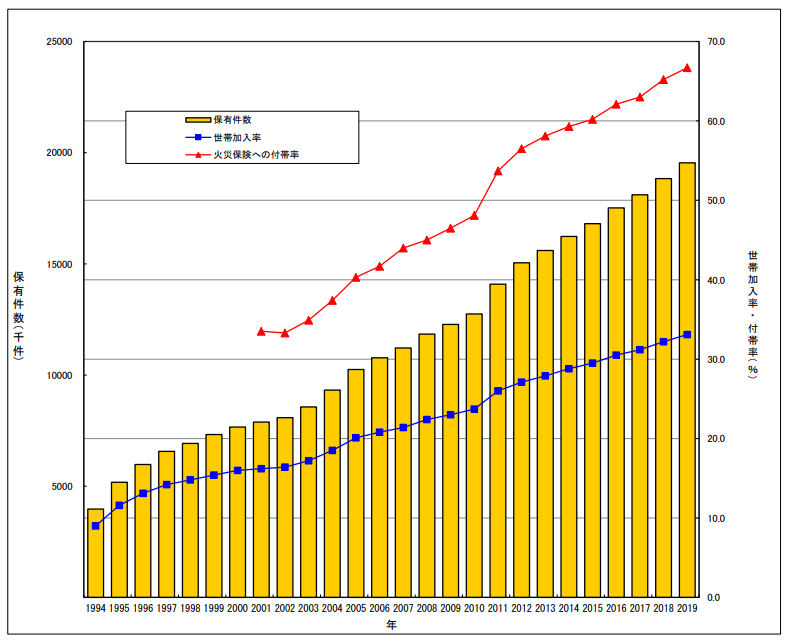

2018年の損害保険料率算出機構の統計によると、地震保険の世帯加入率は全国平均で32.2%。つまり3人に1人はこの地震保険に入っています。ちなみに火災保険は65.2%です。さすがに火災保険は2人に1人以上は入ってますね。しかし、地震保険は1994年の全国平均が6%でした。1995年の阪神淡路大震災以来、上昇の一途を辿っています。

■地震保険の契約件数・世帯加入率・付帯率の推移 (出典)損害保険料率算出機構

https://www.sonpo.or.jp/insurance/jishin/ctuevu00000001fo-att/jishin_suii.pdf

2.地震保険の契約方法は? 地震保険の金額規模感は?

1)地震保険は単独では契約できず、火災保険にセットで契約する必要がある。

2)大地震による巨額の保険金の支払いに備えて政府が大きくバックアップ

3)地震保険の契約は、建物と家財のそれぞれで契約。

火災保険の契約金額の30%~50%の範囲内であり、限度額は最大で建物5000万、家財1000万

1.地震保険は単独では契約できません。火災保険にセットで契約する必要があります。なお、火災保険の契約期間の途中で地震保険の加入は可能です。

2.地震保険は、「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営する公共性の高い保険です。大地震による巨額の保険金の支払いに備えて政府がバックアップしています。

1回の地震等により支払われる保険金の額が871億円に達するまで(1stレイヤー)は民間が負担します。 871億円を超え1,537億円に達するまで(2ndレイヤー)は政府・民間が50%ずつ負担します。 1,537億円を超える部分(3rdレイヤー)については政府がその大半(約99.9%)を負担します。

3.地震保険の契約は、建物と家財のそれぞれで契約します。契約金額は、火災保険の契約金額の30%~50%の範囲内です。なお、建物は5,000万円、家財は1,000万円が契約の限度額になります。

地震保険は火災保険が前提であり、ある意味”特約”で地震保険をつける感覚になりますでしょうか。また地震大国ですから、広い地域に渡って被害をもらたすため政府のバックアップは大きいですね。家にある建物や家財が高ければ高いほど価値があります。しかし逆に土地代金は高いけれども建物がそれほど高くない物件は地震保険に入る意味が薄いかもしれません。

3.どんな人に地震保険が必要なのか?

さて、地震保険ですが、どんな方に必要な保険なのでしょうか?

記憶としては2011年の東日本大震災が鮮明に記憶としては残っており、火災や津波で焼け野原のような状態になったときを想像すると誰もが入りたくなりますよね。とはいえ、地震がいつどこで起こるのかわかりませんので日々の生活費がなくなってもそれは困ります。

大事なことは生活再建を自分の現預金などで賄えるのか、地震保険の助けが必要なのかは、個々の状況や考え方、価値観が大きく関わってきます。とはいえ、考え方や価値観では基準がわかりせんから、一般的に必要性の高い人は次の人かと思います。

・預貯金など資産が少ない人(生活費1年分ぐらいの資産があることが望ましい)

・住宅ローンの残責が多い人(土地代金分以上に建物費用がある方)

・被災したときにその後の収入が途絶える可能性が高い人(※自宅兼店舗で家族で飲食店経営等)

預貯金は、仮設住宅等は提供される前提だとすれば生活費だけは1年分ぐらいは欲しいところ。また住宅ローン残責が多い場合については、土地は残るにせよ、建物代金分は消失しますので土地代金分以上のローンがあるならば必要性は高いですね。もちろん、住宅ローンの残責が土地代金より下回ってくれば加入の見直しをしてもよいかと思います。

まとめ:地震保険は年々値上げされていく…

さて、ここまで地震保険に入るべきかどうかについて皆様にお伝えしてきました。

1.地震保険とは、地震や噴火、津波によって、建物や家財が損害を被ったときに支払われる保険金。地震保険の世帯加入率は全国平均で32.2%。つまり3人に1人はこの地震保険に入っている。

加入率は1995年以降は上昇の一途をたどっている。

2.地震保険の契約方法は火災保険とセットで加入。建物と家財にそれぞれで契約。地震保険の金額規模感は火災保険の契約金額の30%~50%の範囲内。

3.地震保険に入る必要性が高い人は「預貯金など資産が少ない人、住宅ローンの残責が多い人、被災したときにその後の収入が途絶える可能性が高い人」

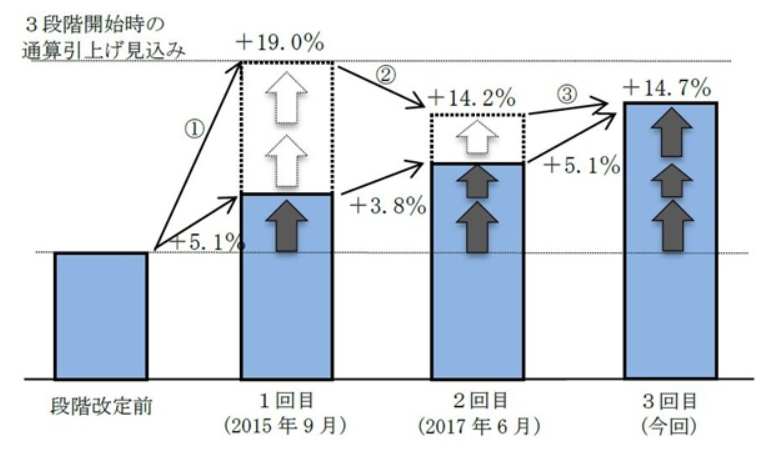

地震保険ですが、東日本大震災を受けて2014年に地震保険で利用する震源モデルの見直しが行われた結果、地震保険の基準料率の大幅な引き上げが必要な状況となっています。しかし大幅な値上げは契約者の負担を高めるので3段階に分けて引き上げされることになりました。

2017年01月 地震保険改定(3段階1回目)

2019年01月 地震保険改定(3段階2回目)

2021年01月 地震保険改定(3段階3回目)

2015年当初では、3回で通算+19%の引上げを見込んでいました。しかし最終的に+14.7%の引き上げとなっています。

今後も自然災害(地震災害含む)や水漏れ事故の増加でこの数年は、火災・地震保険の改定が相次いでいますのでおそらく、今後も地震保険の増額は避けられないでしょう。リスクに合うかどうかを見極めながら必要であれば、早めに地震保険に入ることをおすすめします。