・自転車保険への加入が義務になったので入らないといけないのかと悩む方

・自転車で事故があった場合に他人に迷惑をかけてしまわないか不安な方

・必要な自転車保険とは何かを知りたい方

こんにちわ!さんぺぐです。

最近、自転車保険に入ってほしいという案内がよく来ませんか?子供がもし事故にあったらどうするのか?また子供が他の人に迷惑をかけてしまったらどうしようか?という不安を感じている方。あなたが本当に自転車保険に入る必要があるのかどうか、この記事を読むことでその判断の一助になればと思います。

自転車事故で1億円請求!?自転車保険は義務化へ。でも自転車に保険は本当に必要なの?

1.なぜ、今自転車保険の必要性が叫ばれているのか?

現在、自転車を利用する方への保険の義務化が進んでいます。

”進んでいる”というのはどういう意味かというと日本全国なのではなく、2015年10月に兵庫県で義務化されて以降に、大阪府をはじめ、主な都市では仙台市、神奈川県、名古屋市、京都府などが義務化、福岡県は現在努力義務ですが10月1日から一歩進んで義務化となることが決まっています。全国の自治体で義務化の流れが広がっています。

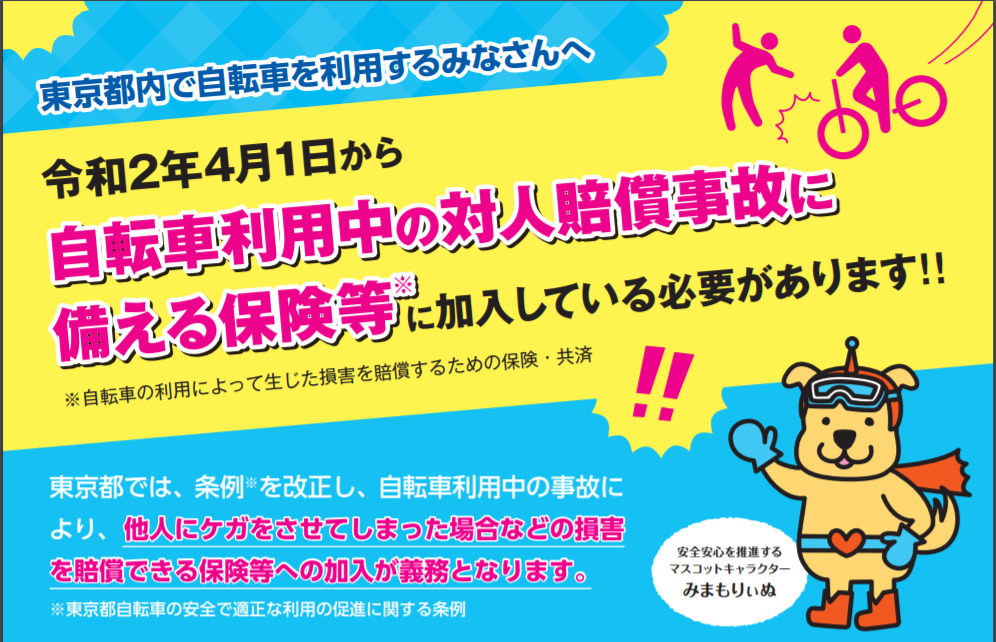

2020年4月1日からは東京都全域のほか、奈良県、愛媛県が義務化されました。

約1億円相当!の自転車での高額賠償事件(2013年神戸)

2013年に神戸地方裁判所で下された判決例が有名ですが、男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。裁判所は、保護者に監督責任を認め、約9500万円の賠償を命じました。

こうした経緯もあり、自転車に乗る人は”自転車保険”に入ってくださいとその必要性が叫ばれているのです。

さて、大事なことは自転車を利用する方への保険の義務化とお伝えしましたが、実際は、「自転車保険」なるものという意味ではなく、「自転車の利用によって生じる損害を賠償するための保険・共済」つまり、「個人賠償責任補償がついた保険」に入ってくださいよという意味なのです。

都市部を中心に全国の自治体に広がっているのは、やはり自転車による対人への事故が増えてきたからでしょうね。”車”である自動車は自賠責保険(共済)(車での対人賠償を確保)が義務化されているように、車両扱いでありながら放置されがちな自転車も昨今では増えてきたことで、義務化の流れはいずれにせよ全国適用になるのは遠くない未来だと予想ができますね。

2.個人賠償責任保険(個人賠償責任補償特約)とは何か?

では、次に個人賠償責任保険(個人賠償責任補償特約)とは何かを説明します。

個人賠償責任補償とは、日常生活で他人に対してケガをさせたり、物を壊したりして賠償が発生したときに、賠償金や弁護士費用などの損害を補償する保険です。自分だけでなく家族も補償の対象となり、少額の保険料で大きな補償が得られるなど、さまざまなメリットがあります。

保険金が支払われる場合は通常は、以下の2つです。

- 住宅の所有、使用または管理に起因する偶然な事故

- 被保険者の日常生活(注)に起因する偶然な事故

日常生活で発生した損害を補償するという性質のため、補償の適用範囲が広いのが特徴です。

ケース1:自転車に乗っていて歩行者と衝突し、ケガをさせてしまった。

ケース2:買い物中、子供が高級な食器を割ってしまった。

ケース3:散歩中に飼犬が他人に噛み付いてしまった。

ケガをさせてしまった相手への治療費や壊したものの修理費、慰謝料などが補償対象になります。また、相手方ともめてしまい裁判になった場合は、裁判や調停などにかかる費用も補償対象となる場合もあります。

個人賠償責任保険(個人賠償責任補償特約)は、家族をお持ちの方は必ず何らかの形で入るべき保険(特約)ですね。日常生活で発生する損害をこれだけの適用範囲でカバーしてくるのはかなり心強いです。ぜひとも検討したい保険(特約)です。

3.必要な”自転車保険”とは何か? 単体で入らなくても実は火災保険、自動車保険、クレジットカード等で付帯できる場合(特約)が多い

さて、ここで必要な”自転車保険”とは何か?といいますと、自転車運転中の賠償責任を保障する保険ということになります。今、大きく宣伝見出しで協調されている「自転車保険」は多くのものがご自身や家族の方自身が怪我をした場合の傷害保険が含まれていることが多いですが、必要なのは、自転車運転中の賠償責任を保障できれば問題ないのです。

では、自転車運転中の賠償責任を保障する保険としてはどんなものがあるのかというと下記のようなものがございます。

・単体の自転車保険

・自動車保険の特約

・火災保険の特約

・傷害保険の特約

・クレジットカードの付帯保険

・学校やPTAで募集する保険

・自転車店で貼られるTSマークによる保険

※注意していただきたいのは、TSマークについては、賠償範囲は狭いうえ、貼り付けられてからの期限が1年間と短く、赤と青の2種類あり、青いTSマークでは補償金額が1,000万円と低く、重度後遺障害があった場合にカバーしきれない場合があります。また、通常の保険と違って期限切れの案内はないので注意が必要です。

ここで大事な確認したいことは「個人賠償責任補償」が契約(付帯)されているかどうかになります。

自動車保険の特約、火災保険の特約、傷害保険の特約、クレジットカードの付帯保険などでこの個人賠償責任補償を安くつけることができることが多いです。

すでに自動車をお持ちであって自動車保険に入っていたり、家を借りる、購入していた際に入った火災保険で特約で入っていたりする方はそちらを利用するとよいですが、クレジットカード付帯での保険はもっと手軽に安く入ることも可能です。

自転車保険単体に入るメリットは「傷害保険」があることだと思いますが、ご自身の怪我に関しては日本の国の制度で高度医療保険制度などがあり必要十分にカバーできるかと思います。重要なことは、自分の自転車を利用して他人に怪我を負わせてしまった場合の補償ですので、個人賠償責任補償を自動車保険の付帯、火災保険の付帯、クレカの付帯等で入っていれば十分なケースかと思います。

まとめ:私の体験談

1.今自転車保険の必要性が叫ばれているのは、2013年に約1億円相当!の自転車での高額賠償事件もあったこともあり、2015年10月に兵庫県で義務化されて以降に、全国の自治体(東京含む)で義務化の流れが広がっているため。

2.個人賠償責任保険(個人賠償責任補償特約)とは日常生活で他人に対してケガをさせたり、物を壊したりして賠償が発生したときに、賠償金や弁護士費用などの損害を補償する保険であり、日常生活で発生した損害を補償するという性質のため、補償の適用範囲が広く家族がいるのであれば心強いのでぜひ検討したい。

3.必要な”自転車保険”とは自転車運転中の賠償責任を保障する保険であり、単体で入らなくても実は火災保険、自動車保険、クレジットカード等で付帯できる場合(特約)が多い

私の体験談をお話しますと、私の必要な自転車保険は、家の火災保険に入る際に、個人賠償補償を特約でつけました。わずか2万円程度でつけることができ、35年間で火災保険に入りましたので、ひと月わずか47円程度で済む計算です。家族を守るために自転車のみならず、幅広い生活シーンに適用できる個人賠償補償の保険はぜひ皆様もご検討されるとよいかと思います。